ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის რეფერირებადი და რეცენზირებადი საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

საპენსიო სისტემების ტრანსფორმაცია სამხრეთ კავკასიაში: საქართველოს, სომხეთისა და აზერბაიჯანის შედარებითი ანალიზი

doi.org/10.52340/eab.2026.18.01.10.

ნაშრომში განხილულია საქართველოს, სომხეთისა და აზერბაიჯანის საპენსიო სისტემების ევოლუციას. საბჭოთა კავშირის დაშლის შემდეგ სამივე ქვეყანამ მემკვიდრეობით მიიღო განაწილებითი საპენსიო სისტემა, რომლის ტრანსფორმაცია სხვადასხვა ტემპითა და განსხვავებული მიმართულებებით განხორციელდა. საქართველომ 2019 წელს დანერგა სავალდებულო დაგროვებითი საპენსიო სქემა, სომხეთმა 2014 წელს მიიღო შერეული (PAYG და დაგროვებითი) სისტემა, ხოლო აზერბაიჯანი კვლავაც ძირითადად PAYG მოდელზეა დამოკიდებული. ნაშრომი აფასებს სამხრეთ კავკასიის სამი ქვეყნის საპენსიო სქემების სტრუქტურას, ბენეფიციართა მოცვას, ადეკვატურობასა და მდგრადობას. ბენეფიციართა საპენსიო მოცვა შეადგენს დაახლოებით 47%-ს საქართველოში, 52%-ს სომხეთში და 58%-ს აზერბაიჯანში. საშუალო თვიური პენსია, შესაბამისად, 135 აშშ დოლარს, 130 აშშ დოლარს და 289 აშშ დოლარს უდრის, ხოლო შემოსავლის ჩანაცვლების კოეფიციენტები შეადგენს 18%-ს, 19%-ს და 47%-ს, რაც ხაზს უსვამს შემოსავლებისა და შენატანების შესაძლებლობების მნიშვნელოვან განსხვავებებს. დემოგრაფიულ და მაკროეკონომიკურ მაჩვენებლებზე დაფუძნებული პროგნოზები აჩვენებს, რომ დამატებითი რეფორმების გარეშე მოსახლეობის დაბერება გააძლიერებს ფისკალურ ზეწოლას და 2040 წლისთვის, საპენსიო ხარჯებს მშპ-ის არსებული 7-9% - დან 11–13%-მდე გაზრდის. საქართველოსა და სომხეთში დაგროვებითი საპენსიო აქტივების ეტაპობრივ დაგროვებას შეუძლია ნაწილობრივ შეამსუბუქოს ეს ტვირთი, მაშინ როცა აზერბაიჯანის სისტემა მდგრადობის სერიოზული გამოწვევების წინაშე შეიძლება დადგეს, თუ არ განხორციელდება დივერსიფიკაციისა და ნაწილობრივი კაპიტალიზაციის ღონისძიებები. მიუხედავად იმისა, რომ სამივე ქვეყანამ მნიშვნელოვანი პროგრესი განიცადა ბენეფიციართა მოცვის გაფართოებისა და ინსტიტუციური განვითარების მიმართულებით, სისტემური ხარვეზები კვლავაც ნარჩუნდება, განსაკუთრებით არაფორმალურ დასაქმებასთან, შენატანების დაბალ შესაბამისობასა და საპენსიო აქტივების არასათანადო მმართველობასთან დაკავშირებით. გრძელვადიანი ფინანსური მდგრადობის უზრუნველყოფა მოითხოვს რეფორმების დაბალანსებულ კომბინაციას, საინვესტიციო დივერსიფიკაციას, შესაბამისობის გაძლიერებულ მექანიზმებს და მიზნობრივ პოლიტიკას არაფორმალური შრომის ბაზრის შემცირების მიზნით.

საკვანძო სიტყვები: სამხრეთ კავკასია, საპენსიო რეფორმა, საქართველო, სომხეთი, აზერბაიჯანი, PAYG სისტემა, სოციალური პოლიტიკა, ფინანსური ბაზრები, მდგრადობა, თანასწორობა, ეფექტურობა.

შესავალი

სამხრეთ კავკასიის სახელმწიფოები — საქართველო, სომხეთი და აზერბაიჯანი, საბჭოთა კავშირის დაშლის შემდეგ სერიოზული სოციალური და ეკონომიკური გამოწვევების წინაშე აღმოჩნდნენ (Asatiani & Verulava, 2017). საბჭოთა პერიოდში მოქმედებდა განაწილებითი (PAYG – Pay-As-You-Go) მოდელი, რომელიც ეფუძნებოდა თითქმის საყოველთაო დასაქმებასა და ცენტრალური ბიუჯეტიდან სუბსიდირებას. დამოუკიდებლობის მოპოვების შემდეგ ეს სისტემა ვერ მოერგო ახალ რეალობას: ეკონომიკურმა კრიზისებმა, უმუშევრობის ზრდამ და მასობრივმა მიგრაციამ, მნიშვნელოვნად შეამცირა საპენსიო ფონდების შემოსავლები და ეჭვქვეშ დააყენა სოციალური უზრუნველყოფის მდგრადობა.

მკვლევრების მტკიცებით, ცენტრალიზებული ადმინისტრირების მემკვიდრეობამ, სოციალური დაზღვევის ფრაგმენტაციამ და საჯარო ინსტიტუტების მიმართ არასაკმარისმა ნდობამ მნიშვნელოვნად განსაზღვრა რეფორმების ტრაექტორიები (Orenstein & Haas, 2005). ადრეული საპენსიო რეფორმები ორი ძირითადი მიზნის, ფისკალური სტაბილიზაციისა და სოციალური დაცვის, მიღწევისკენ იყო მიმართული, თუმცა, ხშირად აკლდა ინსტიტუციური თანმიმდევრულობა. სამხრეთ კავკასიაში აღნიშნული ინსტიტუციური მემკვიდრეობა დაემთხვა მყიფე შრომის ბაზრებსა და ქრონიკულ პოლიტიკურ არასტაბილურობას, რის შედეგადაც საპენსიო რეფორმები განხორციელდა ნელა, ეტაპობრივად, სადაც წარსული ინსტიტუციური მიდგომები არსებითად ზღუდავდა ცვლილებების მასშტაბსა და მიმართულებას (Pierson, 2000).

რეგიონული თავისებურებები აისახება რამდენიმე მნიშვნელოვან დემოგრაფიულ და ეკონომიკურ ტენდენციაში. საქართველოს მოსახლეობა, 1990-იან წლებში არსებული 5.4 მლნ-დან, 2022 წელს 3.7 მლნ-მდე შემცირდა, ძირითადად ემიგრაციის შედეგად. სომხეთის მოსახლეობა, 1990-იანი წლებიდან, საშუალოდ წელიწადში 1%-ით მცირდება; ქვეყნის მოსახლეობის დაახლოებით 12% საზღვარგარეთ ცხოვრობს (Antonyan et al., 2024). აზერბაიჯანში დემოგრაფიული ვითარება შედარებით სტაბილურია, თუმცა, მოსახლეობის დაბერების ტენდენცია თვალსაჩინოა: 60 წელს გადაცილებულთა წილი 2000 წლის 7.6%-დან 2020 წელს 10.3%-მდე გაიზარდა (Shakhmuradyan, 2020).

აღნიშნული პროცესები საპენსიო სისტემებზე ორმაგ ზეწოლას ქმნის: ერთის მხრივ მცირდება აქტიური შრომითი რესურსი, ხოლო მეორეს მხრივ იზრდება პენსიონერთა წილი. მაგალითად, საქართველოში დამოკიდებულების კოეფიციენტმა (65 წელს გადაცილებული მოსახლეობის შეფარდებამ სამუშაო ასაკის მოსახლეობასთან) 2021 წელს 24%-ს გადააჭარბა, რაც რეგიონში ერთ-ერთი ყველაზე მაღალი მაჩვენებელია (Scarpetta & Noia, 2023).

ამგვარად, საპენსიო სისტემების ტრანსფორმაცია გარდაუვალი გახდა. საქართველო 2019 წელს სავალდებულო დაგროვებით სისტემაზე გადავიდა, სომხეთმა 2014 წელს დანერგა შერეული PAYG + დაგროვებითი მოდელი, ხოლო აზერბაიჯანმა შეინარჩუნა PAYG სისტემა, თუმცა იგი გააძლიერა ციფრული ტექნოლოგიებისა და პერსონალიზებული ანგარიშების დანერგვით.

კვლევის მიზანია სამი ქვეყნის საპენსიო სისტემების შედარებითი ანალიზი მდგრადობის, სამართლიანობისა და ეფექტიანობის ჭრილით. განსაკუთრებული ყურადღება დაეთმობა როგორც ინსტიტუციურ არქიტექტურას, ასევე სოციალურ-ეკონომიკურ გარემოს, რომელიც მნიშვნელოვნად განსაზღვრავს რეფორმების წარმატებას.

საქართველოს საპენსიო სისტემა

დამოუკიდებლობის შემდეგ, საქართველომ საბჭოთა კავშირისგან მემკვიდრეობით მიიღო PAYG მოდელი, რომელიც სწრაფად აღმოჩნდა ფინანსურად არამდგრადი ეკონომიკური კრიზისებისა და საბიუჯეტო დეფიციტის ფონზე. 1990-იან წლებში მთავრობამ შემოიღო ე.წ. სოციალური პენსია, რომელიც ყველა ასაკოვან მოქალაქეს მინიმალურ დახმარებას სთავაზობდა, თუმცა ვერ უზრუნველყოფდა ღირსეულ შემოსავალს და ძირითადად სიმბოლურ ხასიათს ატარებდა. 2000-იანი წლებიდან დაიწყო საპენსიო რეფორმის სხვადასხვა მცდელობა, თუმცა, ძირითადი გარდატეხა 2019 წელს მოხდა, როდესაც ამოქმედდა ახალი დაგროვებითი საპენსიო სისტემა.

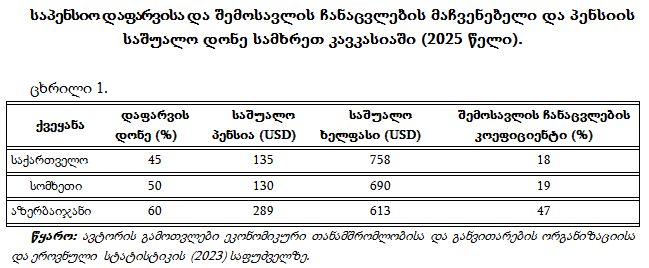

დღეს საქართველოში მოქმედებს შერეული სისტემა, რომელიც აერთიანებს სოციალურ და დაგროვებით პენსიას. სოციალური პენსია უნივერსალური სქემაა, რომელიც უზრუნველყოფს ყველა მოქალაქის მინიმალურ შემოსავალს 65 წლის ზემოთ ასაკში (ქალებისთვის — 60 წლიდან). 2025 წლისთვის სოციალური პენსიის ოდენობა შეადგენდა დაახლოებით 400 ლარს (70 წლამდე - 350 ლარს თვეში, ხოლო 70 წლის და მეტი ასაკის პირთათვის - 450 ლარს), რაც ქვეყნის საშუალო ხელფასის მხოლოდ 18%-ს შეადგენს.

დაგროვებით სისტემაში შენატანები ნაწილდება სამ მხარეს შორის: 2%-ს იხდის დასაქმებული, 2%-ს დამსაქმებელი და 2%-ს - სახელმწიფო. 2021 წლისთვის სისტემაში ჩართული იყო დაახლოებით 1.3 მლნ ადამიანი, ხოლო აქტივების მოცულობა 2.5 მლრდ ლარს აღემატებოდა (Pension Agency of Georgia, 2023).

საქართველოს საპენსიო სისტემას თან ახლავს რიგი სერიოზული გამოწვევა, რაც მის მდგრადობასა და ეფექტიანობას ზღუდავს. ერთ-ერთი მთავარი პრობლემა დაფარვის შეზღუდულობაა: ოფიციალურად დასაქმებული მოსახლეობა ქვეყნის შრომითი ბაზრის მხოლოდ დაახლოებით 45%-ს შეადგენს, რაც იმას ნიშნავს, რომ მოსახლეობის დიდი ნაწილი საერთოდ არ მონაწილეობს დაგროვებით სისტემაში. ამასთან, ქვეყნის დემოგრაფიული მდგომარეობა კიდევ უფრო ამძიმებს სისტემის მდგომარეობას. საქართველოს მოსახლეობის დაახლოებით 20% მუდმივად ან დროებით ცხოვრობს უცხოეთში, რაც ამცირებს როგორც საპენსიო შენატანების მოცულობას, ასევე სისტემის ფინანსურ ბაზას. დამატებით სირთულეს წარმოადგენს საინვესტიციო რისკი: დაგროვებითი სისტემის წარმატება მნიშვნელოვნად არის დამოკიდებული ადგილობრივი ფინანსური ბაზრის განვითარებაზე. 2020 წელს საპენსიო აქტივების ძირითადი ნაწილი დაბანდებული იყო ქართული კომერციული ბანკების ვადიან ანაბრებზე (სადეპოზიტო სერტიფიკატებში), რამაც მნიშვნელოვნად გაზარდა პორტფელის კონცენტრაციის რისკი და შეამცირა დივერსიფიკაციის შესაძლებლობები.

ამ გამოწვევებთან ერთად, უნდა აღინიშნოს საქართველოს საპენსიო სისტემის პოზიტიური ასპექტებიც. დაგროვებითი ფონდების გაჩენამ მნიშვნელოვანი როლი შეასრულა ადგილობრივი კაპიტალის ბაზრის განვითარებაში და სტიმული მისცა ფინანსური ინსტიტუტების გაძლიერებას. გარდა ამისა, სისტემას აქვს პოტენციალი გრძელვადიანი კაპიტალის დაგროვებისთვის, რაც, თავის მხრივ, ქმნის სტაბილურ საინვესტიციო რესურსს და ხელს უწყობს ქვეყნის ეკონომიკურ ზრდას (Gugushvili და Meuleman, 2022).

სომხეთის საპენსიო სისტემა

სომხეთში საპენსიო რეფორმა ერთ-ერთი ყველაზე წინააღმდეგობრივი იყო რეგიონში. სომხეთის საპენსიო სისტემის განვითარება დაკავშირებულია როგორც შიდა ეკონომიკურ და დემოგრაფიულ პროცესებთან, ასევე საერთაშორისო ორგანიზაციების რეკომენდაციებთან. 2014 წლიდან ქვეყანა გადავიდა შერეულ სისტემაზე, რომელიც აერთიანებს PAYG მოდელს და სავალდებულო დაგროვებით სისტემას 1974 წლის შემდეგ დაბადებული მოქალაქეებისთვის. სომხეთის მოქალაქეებს აქვთ პერსონალური ანგარიშები, ხოლო დაგროვილი თანხები იდება კერძო აქტივების მმართველ კომპანიებში, რომლებიც საერთაშორისო სტანდარტებით მუშაობენ. თუმცა, ამ ნაბიჯმა საზოგადოებაში მნიშვნელოვანი წინააღმდეგობა გამოიწვია. საპენსიო რეფორმას თან ახლდა მასობრივი პროტესტი („წინააღმდეგი ვარ“ მოძრაობა), რაც უკავშირდებოდა სავალდებულო შენატანებისადმი უნდობლობასა და დაბალ ნდობას სახელმწიფო ინსტიტუტების მიმართ.

ერთ-ერთი ყველაზე მნიშვნელოვანი გამოწვევა სომხეთში რჩება მაღალი ემიგრაცია და დემოგრაფიული შემცირება. ქვეყნის მოსახლეობა 1990 წლის 3.6 მლნ-დან 2021 წლისთვის 2.96 მლნ-მდე შემცირდა (World Bank, 2023). მოსახლეობის დაახლოებით 12% მუდმივად ცხოვრობს უცხოეთში, რაც მნიშვნელოვნად ამცირებს საპენსიო სისტემაში მონაწილეთა რიცხვს და ხელს უშლის მისი დაფინანსების ბაზის გაფართოებას (OECD, 2023). გარდა ამისა, ჩრდილოვანი დასაქმება კვლავ ფართოდ გავრცელებულია: ILO-ს (2023) მონაცემებით, სომხეთში დასაქმებულთა დაახლოებით 35% მუშაობს ფორმალური კონტრაქტის გარეშე, რაც საპენსიო შენატანებს თითქმის შეუძლებელს ხდის.

სირთულეებს ემატება სოციალური ნდობის კრიზისი. 2014 წლის რეფორმის მიუხედავად, მოსახლეობის დიდი ნაწილი სკეპტიკურად უყურებს დაგროვებითი ფონდების მენეჯმენტს (Falkenhain, 2020). 2018 წელს ჩატარებული საზოგადოებრივი კვლევის მიხედვით, მხოლოდ მოსახლეობის 28% მიიჩნევდა, რომ სისტემა უზრუნველყოფდა სამართლიანობასა და მდგრადობას.

თუმცა, არსებობს პოზიტიური ასპექტებიც. სავალდებულო დაგროვებითმა სისტემამ გაზარდა საპენსიო სისტემის გრძელვადიანი მდგრადობა, რადგან PAYG მოდელთან შედარებით, ის ნაკლებად არის დამოკიდებული ბიუჯეტურ ტრანსფერებზე და ეკონომიკური რყევების მიმართ უფრო მდგრადია. საპენსიო ფონდების გაჩენამ ხელი შეუწყო ადგილობრივი კაპიტალის ბაზრის განვითარებას: 2020 წლისთვის დაგროვებითი ფონდების მიერ მართული აქტივები მშპ-ის დაახლოებით 4%-ს შეადგენდა, ხოლო მისი მნიშვნელოვანი ნაწილი ინვესტირებული იყო სახელმწიფო ობლიგაციებსა და საბანკო დეპოზიტებში.

გარდა ამისა, საერთაშორისო ინსტიტუტების — მსოფლიო ბანკისა და IMF-ის აქტიურმა მონაწილეობამ გაზარდა რეფორმის ინსტიტუციური საფუძვლები და უზრუნველყო სისტემის გარე მხარდაჭერა. მიუხედავად მოსახლეობის წინააღმდეგობისა, სავალდებულო შენატანებმა საშუალება მისცა სომხეთს გრძელვადიან პერსპექტივაში შეამციროს ბიუჯეტზე ზეწოლა და გაზარდოს სოციალური დაცვის სისტემის ფინანსური მდგრადობა (Voskanyan, 2023).

აზერბაიჯანის საპენსიო სისტემა

აზერბაიჯანის საპენსიო სისტემა განსხვავდება საქართველოსა და სომხეთის მოდელებისგან იმით, რომ იქ ჯერ კიდევ პრიორიტეტულია PAYG (Pay-As-You-Go) მოდელი, რომელიც დაფუძნებულია მიმდინარე შენატანებისა და ბიუჯეტური რესურსების გადანაწილებაზე. საბჭოთა ეპოქიდან მემკვიდრეობით მიღებული სქემა ეტაპობრივად გადაიქცა უფრო მოდერნიზებულ ინსტიტუტად. 2006 წლიდან რეფორმების შედეგად შემოღებულ იქნა პერსონიფიცირებული ანგარიშები, სადაც თითოეული დაზღვეულის შენატანები აღირიცხება ცალკე ანგარიშზე (World Bank, 2023). ეს ნაბიჯი მნიშვნელოვანი იყო ადმინისტრაციული გამჭვირვალობისა და სოციალური უსაფრთხოების კონტროლის გასაძლიერებლად. სახელმწიფო სოციალური დაცვის ფონდი აქტიურად იყენებს ციფრულ ტექნოლოგიებს: „ელ-პენსია“ და ელექტრონული მომსახურებები მნიშვნელოვნად ამცირებს ბიუროკრატიას და ზრდის მოქალაქეთა ჩართულობას (Abdullayeva, 2021).

აზერბაიჯანის ძირითადი გამოწვევა დაკავშირებულია დემოგრაფიულ ტენდენციებთან. მიუხედავად იმისა, რომ ქვეყნის მოსახლეობა საქართველოსა და სომხეთთან შედარებით უფრო სტაბილურად იზრდება, ასაკობრივი სტრუქტურის ცვლილება აშკარაა: 60 წელს გადაცილებულთა წილი 2000 წლის 7.6%-დან 2020 წლისთვის 10.3%-მდე გაიზარდა. ეს ნიშნავს, რომ მომავალი ათწლეულების განმავლობაში სისტემაზე უფრო მეტი ბენეფიციარის წნეხი გაიზრდება.

დამატებით პრობლემას წარმოადგენს დასაქმების ბაზრის სტრუქტურა. ოფიციალურად დასაქმებულთა რაოდენობა მნიშვნელოვნად ჩამოუვარდება შრომისუნარიან მოსახლეობას, ხოლო არაოფიციალური ეკონომიკის მაღალი წილი, რომელიც 2022 წელს დასაქმებულთა საერთო რაოდენობაში დაახლოებით 29.8%-ს შეადგენდა, ამცირებს საპენსიო შემოსავლების მოცულობას (ILO, 2021). მიუხედავად ადმინისტრაციული რეფორმებისა, მრავალი მოქალაქე კვლავ არ არის სისტემაში ჩართული, რაც სერიოზულ ზეწოლას ახდენს PAYG მოდელის მდგრადობაზე.

საინვესტიციო თვალსაზრისით, აზერბაიჯანის საპენსიო სისტემა შედარებით ნაკლებად არის ორიენტირებული კაპიტალის ბაზრის განვითარებაზე. საპენსიო ფონდის აქტივების უდიდესი ნაწილი დაბანდებულია სახელმწიფო ობლიგაციებსა და სავალდებულო რეზერვებში, რაც უზრუნველყოფს სტაბილურობას, თუმცა არ ქმნის გრძელვადიან დივერსიფიცირებულ კაპიტალს (OECD, 2023).

პოზიტიური ასპექტების მხრივ, აზერბაიჯანის მთავრობამ შეძლო საპენსიო სისტემის ადმინისტრირების მოდერნიზაცია და გამჭვირვალობის გაზრდა. 2019 წლიდან დანერგილი ელექტრონული პლატფორმა მოქალაქეებს საშუალებას აძლევს ონლაინ რეჟიმით შეამოწმონ თავიანთი შენატანები და პენსიის დაგროვების ისტორია, რაც ზრდის ნდობას სისტემის მიმართ. გარდა ამისა, ბუნებრივი რესურსებიდან მიღებული შემოსავლები — ნავთობისა და გაზის სექტორიდან, საშუალებას აძლევს სახელმწიფოს სტაბილურად უზრუნველყოს პენსიების დაფინანსება, რაც რეგიონის სხვა ქვეყნებთან შედარებით, მაღალი სოციალური გადახდების შენარჩუნების შესაძლებლობას იძლევა. 2025 წლის მონაცემებით, აზერბაიჯანში საშუალო პენსია 496.1 მანათს (დაახლოებით 289 აშშ დოლარს) შეადგენდა, რაც ქვეყნის საშუალო ხელფასის 47%-ს უტოლდება, და გაცილებით მაღალია, ვიდრე საქართველოში (SSC Azerbaijan, 2025) (ცხრილი 1).

ამრიგად, მიუხედავად დემოგრაფიული გამოწვევებისა და არაოფიციალური დასაქმების მაღალი დონისა, აზერბაიჯანის საპენსიო სისტემა სარგებლობს ბუნებრივი რესურსების შემოსავლებითა და ადმინისტრაციული რეფორმებით, რაც მას საშუალებას აძლევს სხვა სამხრეთკავკასიურ ქვეყნებთან შედარებით, უფრო სტაბილური და პროგნოზირებადი იყოს. თუმცა, გრძელვადიან პერსპექტივაში მოსახლეობის დაბერებისა და ეკონომიკის დივერსიფიკაციის დაბალი ტემპები სისტემის მდგრადობას კვლავ საფრთხეს უქმნის.

ფინანსური ბაზრის გავლენა

სამხრეთ კავკასიის საპენსიო სისტემების ერთ-ერთი მნიშვნელოვანი განზომილება უკავშირდება ფინანსურ ბაზრებზე მათ ზეგავლენას. დაგროვებითი ფონდების არსებობა და მათი ზრდა არამხოლოდ სოციალური დაცვის სისტემის მდგრადობას განსაზღვრავს, არამედ ქმნის გრძელვადიან კაპიტალს, რომელიც ეკონომიკური განვითარების სტიმულირების წყაროს წარმოადგენს.

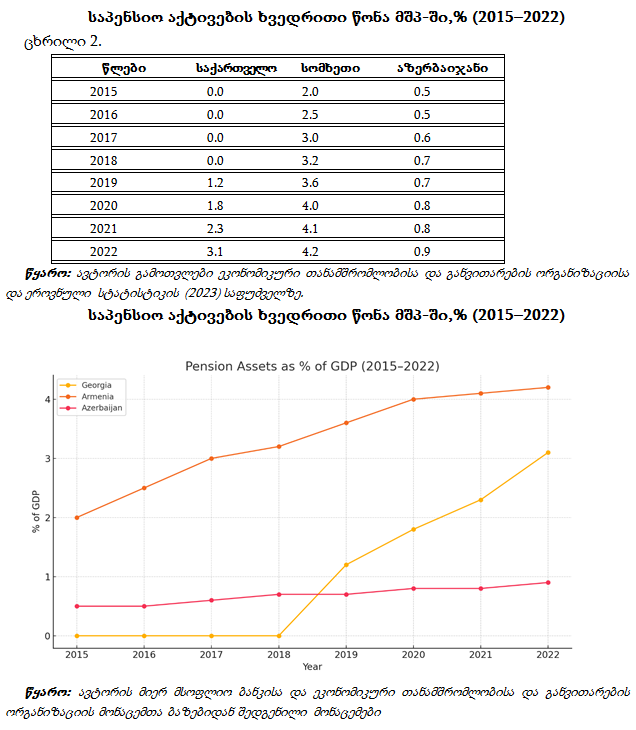

საქართველოში 2019 წელს სავალდებულო დაგროვებითი სისტემის ამოქმედების შემდეგ საპენსიო აქტივები ხუთჯერ გაიზარდა და 2022 წლისთვის 2.7 მლრდ ლარს მიაღწია (SSA Georgia, 2022). ეს აქტივები ძირითადად დაბანდებულია ქართულ კომერციულ ბანკებში ვადიან ანაბრებზე (სადეპოზიტო სერტიფიკატებში), თუმცა, ბოლო წლებში შეინიშნება დივერსიფიკაციის მცდელობა — კერძო დეპოზიტებისა და საერთაშორისო ფასიანი ქაღალდების მიმართულებით. მიუხედავად იმისა, რომ საინვესტიციო პორტფელი ჯერ კიდევ მაღალი კონცენტრაციის რისკით ხასიათდება, საპენსიო ფონდების არსებობამ მნიშვნელოვნად გააძლიერა ადგილობრივი კაპიტალის ბაზარი და ხელი შეუწყო ფინანსური ინსტიტუტების გაძლიერებას (Urotadze და სხვ., 2025).

სომხეთში 2014 წლის რეფორმის შედეგად ჩამოყალიბებული სავალდებულო ფონდები 2020 წლისთვის მშპ-ის დაახლოებით 4%-ს უტოლდებოდა. თუმცა, მათი ინვესტიციების უმეტესობა კვლავ კონცენტრირებულია საბანკო სექტორსა და სახელმწიფო ობლიგაციებში. ეს სტრუქტურა გარკვეულწილად ამცირებს მათი გავლენის მასშტაბს ფინანსური ბაზრის მრავალფეროვნებაზე, თუმცა, მაინც უზრუნველყოფს გრძელვადიანი კაპიტალის ნაწილობრივ დაგროვებას. ნდობის დეფიციტის ფონზე, საინვესტიციო მიმართულებების გაფართოება სომხეთისთვის მნიშვნელოვან გამოწვევად რჩება.

აზერბაიჯანში, საპენსიო სისტემის გავლენა ფინანსურ ბაზარზე, შედარებით შეზღუდულია. PAYG მოდელის შენარჩუნების გამო საპენსიო აქტივების საინვესტიციო კომპონენტი მცირეა, ხოლო არსებული რესურსების დიდი ნაწილი მიმართულია სახელმწიფო ობლიგაციებსა და ფისკალური რეზერვების დაფინანსებაზე (OECD, 2023). მიუხედავად ამისა, ნავთობიდან და გაზიდან მიღებული შემოსავლები სახელმწიფოს სოციალური ხარჯების სტაბილურად დაფინანსების საშუალებას აძლევს, რაც გარკვეულწილად აკომპენსირებს საპენსიო აქტივების არასაკმარის საინვესტიციო ეფექტს (Bayramov და სხვ., 2020).

ამრიგად, ფინანსური ბაზრის გავლენის მხრივ, კვლევა აჩვენებს, რომ საქართველოსა და სომხეთში საპენსიო რეფორმებმა უკვე გამოიწვია გარკვეული კაპიტალის დაგროვება და ბაზრის გაძლიერება, მაშინ როდესაც აზერბაიჯანი კვლავ დიდწილად დამოკიდებულია ენერგომატარებლების შემოსავალზე. ეს განსხვავებები ნათლად წარმოაჩენს, რომ საპენსიო სისტემებს აქვთ პოტენციალი არამხოლოდ სოციალური დაცვის, არამედ ფინანსური სტაბილურობისა და ეკონომიკური ზრდის მნიშვნელოვან ფაქტორად ქცევისთვის (იხ. ცხრილი 2 და დიაგრამა 1).

შედარებითი ანალიზი

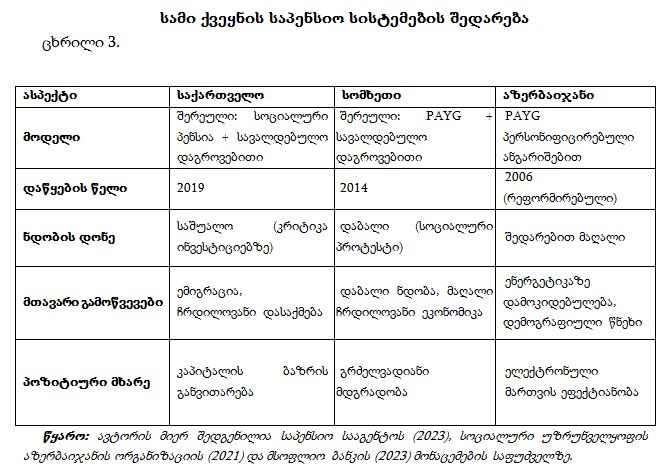

სამხრეთ კავკასიის სამი სახელმწიფოს - საქართველოს, სომხეთისა და აზერბაიჯანის საპენსიო სისტემები ერთნაირი ისტორიული საფუძვლიდან განვითარდა, თუმცა, სხვადასხვა მიმართულებით ტრანსფორმირდა. მათი შედარებითი ანალიზი აჩვენებს როგორც საერთო ტენდენციებს, ასევე მკვეთრ განსხვავებებს.

სისტემების ფინანსური მდგრადობა მკვეთრად განსხვავდება: საქართველო და სომხეთი უკვე გადავიდნენ შერეულ მოდელებზე, რომლებიც PAYG-ს აერთიანებს დაგროვებით სისტემასთან. საქართველოში 2019 წლიდან სავალდებულო დაგროვებითი სქემა უზრუნველყოფს გრძელვადიანი კაპიტალის ფორმირებას, თუმცა დაფარვის შეზღუდულობა და მაღალი ემიგრაცია სისტემის მდგრადობას ზღუდავს (Urotadze, 2020). სომხეთმა 2014 წელს დანერგა სავალდებულო დაგროვებითი მოდელი, რომელმაც გაზარდა საპენსიო აქტივების მოცულობა, თუმცა, მოსახლეობის დემოგრაფიული კლებისა და ნდობის დეფიციტის პირობებში მისი ეფექტიანობა კითხვის ნიშნის ქვეშ დგას. აზერბაიჯანში PAYG მოდელი შედარებით სტაბილურია ნავთობიდან მიღებული ფისკალური რესურსების წყალობით, თუმცა, მოსახლეობის დაბერება და მაღალი არაოფიციალური დასაქმება, მომავალში სისტემის მდგრადობას საფრთხეს უქმნის (Bayramov და სხვ., 2020).

სამართლიანობის თვალსაზრისით, საქართველოსა და სომხეთში კრიტიკას იწვევს ის ფაქტი, რომ სისტემაში სრულფასოვნად ჩართული მხოლოდ ფორმალურად დასაქმებული პირები არიან, მაშინ როცა მოსახლეობის დიდი ნაწილი - თვითდასაქმებულები და ემიგრანტები - დარჩენილია მის გარეთ. საქართველოში სოციალური პენსია უნივერსალურია, თუმცა მისი ოდენობა მინიმალური და შემოსავლის ჩანაცვლების დაბალი კოეფიციენტით ხასიათდება (SSA Georgia, 2021). სომხეთში მოსახლეობის მნიშვნელოვანი ნაწილი სკეპტიკურად უყურებს სავალდებულო შენატანების სამართლიანობას და ნაკლებად ენდობა კერძო ფონდების მენეჯმენტს. აზერბაიჯანში შედარებით მაღალი საშუალო პენსია (240 მანათი, ანუ საშუალო ხელფასის 42%) მიუთითებს უფრო დიდი შემოსავლის ჩანაცვლებაზე, თუმცა, არაოფიციალური სექტორის მონაწილენი აქაც იჩაგრებიან (SSA Azerbaijan, 2025).

ეფექტიანობის ჭრილით, საქართველო გამოირჩევა იმით, რომ საპენსიო აქტივებმა მნიშვნელოვანი წვლილი შეიტანა ადგილობრივი კაპიტალის ბაზრის განვითარებაში, თუმცა, მათი დაბანდების დივერსიფიკაცია ჯერ კიდევ სუსტია (Papava, 2021). სომხეთში საპენსიო ფონდებმა მშპ-ს დაახლოებით 4%-ის ტოლი აქტივები დააგროვეს, თუმცა, საინვესტიციო შედეგები შედარებით დაბალია, ხოლო მოსახლეობის უნდობლობა სისტემას ეფექტიანობას ართმევს. აზერბაიჯანში ადმინისტრაციული ეფექტიანობა გაუმჯობესებულია - პერსონიფიცირებული ანგარიშები და ელექტრონული პლატფორმები ზრდის გამჭვირვალობას, თუმცა, ინვესტიციური ეფექტიანობა შეზღუდულია, რადგან საპენსიო აქტივების უმეტესი ნაწილი სახელმწიფო ობლიგაციებშია დაბანდებული (World Bank, 2023).

საქართველოში ნაბიჯი გადადგმულია გრძელვადიანი მდგრადობისკენ, მაგრამ მაღალი ემიგრაცია და არაოფიციალური დასაქმება სისტემის სერიოზულ შეზღუდვებს ქმნის.

სომხეთის სავალდებულო დაგროვებითი სისტემა გრძელვადიან პერსპექტივაში მდგრადობას აძლიერებს, თუმცა, დემოგრაფიული კლება და მოსახლეობის დაბალი ნდობა სუსტ წერტილებად რჩება.

აზერბაიჯანის PAYG მოდელი დროებით სტაბილურია ენერგომატარებლებისგან მიღებული შემოსავლებით, მაგრამ გრძელვადიან პერსპექტივაში მოსახლეობის დაბერება და ეკონომიკის მონოსექტორულობა სისტემას დაუცველს ხდის.

ამრიგად, სამი ქვეყნის საპენსიო სისტემები განსხვავებულად ცდილობენ საერთო გამოწვევების დაძლევას: საქართველო და სომხეთი დასავლურ მოდელებს უახლოვდებიან დაგროვებითი სისტემების დანერგვით, მაშინ როცა აზერბაიჯანი ჯერ კიდევ დამოკიდებულია PAYG სისტემასა და ბუნებრივი რესურსების შემოსავლებზე. საერთო საფრთხეებს შორის რჩება დემოგრაფიული ტენდენციები, მიგრაცია და მაღალი არაოფიციალური დასაქმება, რაც ყველა შემთხვევაში აფერხებს სამართლიანობისა და ეფექტიანობის სრულფასოვან უზრუნველყოფას (იხ.ცხრილი 3).

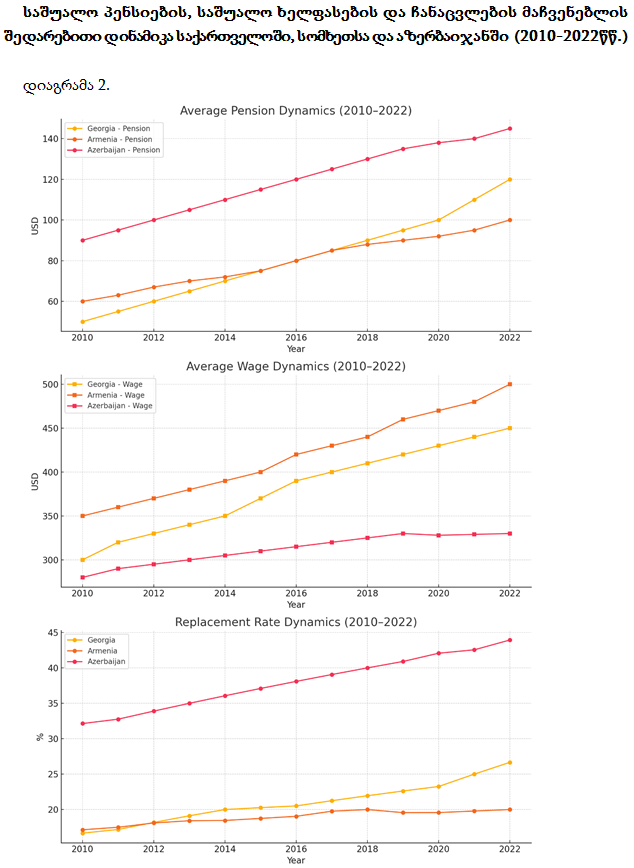

დიაგრამა 2 ასახავს საშუალო პენსიების, საშუალო ხელფასების და ჩანაცვლების მაჩვენებლის შედარებით დინამიკას საქართველოში, სომხეთსა და აზერბაიჯანში 2010-დან 2022 წლამდე. პირველი ქვედიაგრამა აჩვენებს, რომ აზერბაიჯანმა მუდმივად შეინარჩუნა ყველაზე მაღალი საშუალო პენსიები, შემდეგ მოდის სომხეთი, ხოლო საქართველომ დააფიქსირა ყველაზე დაბალი, მაგრამ შედარებით სწრაფი ზრდით 2015 წლის შემდეგ. ქვედიაგრამა აჩვენებს ხელფასების ზრდას, რომელიც ბოლო წლებში ყველაზე ძლიერი იყო სომხეთში, ზომიერი იყო საქართველოში და უფრო სტაგნაციური იყო აზერბაიჯანში. შემდეგი ქვედიაგრამა წარმოადგენს ჩანაცვლების მაჩვენებელს (პენსიისა და ხელფასის თანაფარდობას), სადაც აზერბაიჯანი აშკარად ლიდერობს 40%-ზე მეტით, ხოლო საქართველო და სომხეთი 20%-ზე დაბლა რჩება.

ეს ვიზუალური მტკიცებულება ხაზს უსვამს მნიშვნელოვან სტრუქტურულ განსხვავებებს. საქართველომ მიაღწია პენსიების უფრო სწრაფ ფარდობით ზრდას, მაგრამ ძალიან დაბალი ბაზიდან, რის გამოც მისი ჩანაცვლების მაჩვენებელი მოკრძალებულია. სომხეთი აჩვენებს თანდათანობით გაუმჯობესებას როგორც ხელფასებში, ასევე პენსიებში, მაგრამ ჩანაცვლების მაჩვენებლები შედარებით დაბალი რჩება. აზერბაიჯანი სარგებლობს უფრო მაღალი ფისკალური შესაძლებლობებით, ინარჩუნებს როგორც მაღალ პენსიებს, ასევე უფრო ძლიერ ჩანაცვლების მაჩვენებელს, თუმცა, ხელფასების სტაგნაცია ამცირებს გრძელვადიან მდგრადობას.

საბოლოო ანგარიშით, კომბინირებული მაჩვენებელი ხაზს უსვამს სამხრეთ კავკასიის სამი სახელმწიფოს განსხვავებულ ტრაექტორიებს, რაც დემოგრაფიული ტენდენციებით, ფისკალური შესაძლებლობებითა და პოლიტიკური არჩევანით არის განპირობებული.

შედარებითი ანალიზი აჩვენებს, რომ მიუხედავად საერთო მიზნების — მდგრადობის და სამართლიანობის — სამივე ქვეყნის მიდგომა განსხვავებულია: საქართველო და სომხეთი ცდილობენ შერეული სისტემების დანერგვას, მაშინ როცა, აზერბაიჯანი ძირითადად ტექნოლოგიური ინოვაციებით გამყარებულ PAYG მოდელს ინარჩუნებს.

საპენსიო სისტემების პროგნოზირებული ფინანსური მდგრადობა

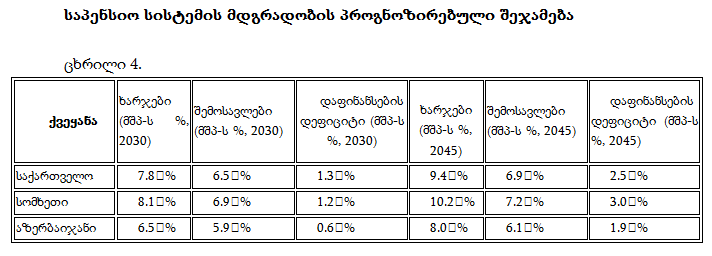

საქართველოს, სომხეთისა და აზერბაიჯანის საპენსიო სისტემების გრძელვადიანი სიცოცხლისუნარიანობის შეფასების მიზნით, შემუშავდა პროგნოზები 20-წლიანი პერიოდისთვის (2025–2045). პროგნოზები ეფუძნება დემოგრაფიულ, შრომის ბაზრისა და შენატან–სარგებლის დაშვებებს. ძირითადი მაჩვენებლებია: ა) საპენსიო ხარჯების პროგნოზი მშპ-ის წილში; ბ) საპენსიო შემოსავლების (შენატანების) პროგნოზი მშპ-ის წილში; გ) დაფინანსების დეფიციტის პროგნოზი (ხარჯები მინუს შემოსავლები) მშპ-ის წილში (იხ.ცხრილი 4).

შენიშვნა:

• ხარჯებისა და შემოსავლების პროგნოზები გამოთვლილია მოქმედი პოლიტიკის უცვლელად შენარჩუნების პირობებში, ზომიერი ეკონომიკური ზრდის (რეალური 2.5–3.0%) და დემოგრაფიული დაბერების გაგრძელების გათვალისწინებით (ხანდაზმულთა წილის ზრდა და შრომითი რესურსების ზრდის შენელება);

• დაფინანსების დეფიციტი განისაზღვრება, როგორც ხარჯებსა და შემოსავლებს შორის სხვაობა მშპ-ის წილში; დადებითი დეფიციტი მიუთითებს, რომ სისტემა სულ უფრო მეტად ხდება დამოკიდებული დამატებით დაფინანსებაზე (მაგ., სახელმწიფო ბიუჯეტიდან) ან სარგებლისა და შენატანების პარამეტრების კორექტირებაზე;

• აღნიშნული მაჩვენებლები ილუსტრაციულია; ავტორებმა უნდა ჩაანაცვლონ ისინი საკუთარი გამოთვლილი მონაცემებით, რომლებიც ქვეყნის სპეციფიკურ მოდელებზეა დაფუძნებული;

საქართველოს შემთხვევაში, პროგნოზები აჩვენებს, რომ საპენსიო სისტემის ხარჯები 2030 წლისთვის გაიზრდება და მიაღწევს მშპ-ის დაახლოებით 7.8%-ს, რაც ძირითადად განპირობებულია პენსიონერთა წილის ზრდითა და საშუალო პენსიის ოდენობის მატებით (დემოგრაფიული ტენდენციების კონტექსტით - პენსიონერთა რაოდენობის ზრდა). ამავე დროს, მოქმედი შენატანებისა და მოცვის პირობებში, საპენსიო შემოსავლები, სავარაუდოდ, მხოლოდ მშპ-ის დაახლოებით 6.5%-ს მიაღწევს, რაც 2030 წლისთვის გამოიწვევს დაახლოებით 1.3%-იან დაფინანსების დეფიციტს. 2045 წლისთვის აღნიშნული დეფიციტი შესაძლოა გაფართოვდეს და მიაღწიოს დაახლოებით მშპ-ის 2.5%-ს (9.4% მინუს 6.9%). ეს მიუთითებს, რომ პოლიტიკის ცვლილებების გარეშე (მაგალითად, შენატანების ზრდა, საპენსიო ასაკის გაზრდა ან სარგებლის ზომიერი კორექტირება) საპენსიო სისტემა სულ უფრო მეტად შეიძლება გახდეს არამდგრადი და დამატებითი ზეწოლა მოახდინოს საჯარო ფინანსებზე.

სომხეთში პროგნოზები შედარებით უფრო მწვავე სურათს აჩვენებს. მოსალოდნელია, რომ საპენსიო ხარჯები 2030 წლისთვის გაიზრდება და მიაღწევს მშპ-ის დაახლოებით 8.1%-ს, მაშინ როდესაც შენატანები დაახლოებით 6.9%-ის დონეზე იქნება, რაც წარმოქმნის მშპ-ის 1.2%-იან დეფიციტს. 2045 წლისთვის ხარჯების წილი შესაძლოა გაიზარდოს მშპ-ის დაახლოებით 10.2%-მდე, ხოლო შემოსავლები მხოლოდ დაახლოებით 7.2%-მდე, რის შედეგადაც დაფინანსების დეფიციტი მიაღწევს დაახლოებით მშპ-ის 3.0%-ს. ეს მზარდი ზეწოლა შეესაბამება სომხეთის წინაშე არსებულ დემოგრაფიულ და შრომის ბაზრის გამოწვევებს, განსაკუთრებით პენსიონერთა და შენატანების გადამხდელთა მაღალი შეფარდების პირობებში.

აზერბაიჯანის შემთხვევაში, მოდელი მოკლევადიან პერიოდში შედარებით მცირე დეფიციტს აჩვენებს: 2030 წლისთვის საპენსიო ხარჯები პროგნოზირებულია მშპ-ის დაახლოებით 6.5%-ის დონეზე, ხოლო შემოსავლები — დაახლოებით 5.9%-ზე, რაც ქმნის მშპ-ის 0.6%-იან დეფიციტს. 2045 წლისთვის ხარჯების წილი შესაძლოა გაიზარდოს მშპ-ის დაახლოებით 8.0%-მდე, ხოლო შემოსავლები — დაახლოებით 6.1%-მდე, რის შედეგადაც დეფიციტი მიაღწევს დაახლოებით მშპ-ის 1.9%-ს. მიუხედავად შედარებით უკეთესი მდგომარეობისა, აღნიშნული დეფიციტი მაინც მიუთითებს, რომ გრძელვადიანი მდგრადობა რეფორმების გარეშე შეიძლება კითხვის ნიშნის ქვეშ დადგეს. მთავრობის განცხადებებიც უკვე ხაზს უსვამს უარყოფით დემოგრაფიულ ტენდენციებსა და მათთან დაკავშირებულ რისკს შრომის ბაზრისა და საპენსიო სისტემისთვის.

აღნიშნული პროგნოზები აძლიერებს კვლევის სამეცნიერო ღირებულებას, რადგან უზრუნველყოფს სამივე ქვეყნის საპენსიო სისტემებზე მომავალი ფინანსური ზეწოლის რაოდენობრივ შეფასებას. მიღებული შედეგები მიუთითებს შემდეგ პოლიტიკურ იმპლიკაციებზე:

• შენატანებისა და სარგებლის პარამეტრების კორექტირება: დაფინანსების დეფიციტის ზრდის ფონზე, სამივე ქვეყანაში შესაძლოა საჭირო გახდეს შენატანების განაკვეთების ზრდა, მოცვის გაფართოება, საპენსიო ასაკის გაზრდა ან დამატებითი დაგროვებითი კომპონენტების დანერგვა.

• დაგროვებითი პილარების გაძლიერება: სომხეთსა და საქართველოში, სადაც დაგროვებითი საპენსიო კომპონენტები უკვე არსებობს ან ფორმირების ეტაპზეა, მათი გაფართოება შეიძლება დაეხმაროს PAYG სისტემაზე დამოკიდებულების შემცირებას და დემოგრაფიული რისკის შერბილებას. სომხეთში საპენსიო ფონდების საინვესტიციო შესაძლებლობების გაფართოების შესახებ ბოლო საკანონმდებლო ინიციატივა ამ მიმართულებით პოზიტიურ ნაბიჯს წარმოადგენს.

• ფისკალური სივრცე და ბიუჯეტის დაგეგმვა: შედეგები ხაზს უსვამს საპენსიო მდგრადობის ინტეგრირების მნიშვნელობას საშუალო და გრძელვადიან ფისკალურ ჩარჩოებში, რათა სახელმწიფო ბიუჯეტმა საჭიროების შემთხვევაში შეძლოს ტრანსფერების დაფინანსება სხვა საჯარო პრიორიტეტების დაზიანების გარეშე.

• დემოგრაფიული და მაკროეკონომიკური დაშვებების მონიტორინგი: ვინაიდან პროგნოზები ძლიერად არის დამოკიდებული დაშვებებზე, აუცილებელია დაბერების ტენდენციების, შრომითი რესურსების დინამიკის, ხელფასების ზრდისა და საინვესტიციო შემოსავლების მუდმივი მონიტორინგი სცენარების დაგეგმვისა და რისკის მართვის მიზნით.

დასკვნა

სამხრეთ კავკასიის ქვეყნების - საქართველოს, სომხეთისა და აზერბაიჯანის საპენსიო სისტემები ბოლო სამი ათწლეულის განმავლობაში დინამიკურად ტრანსფორმირდებოდა, თუმცა, საერთო გამოწვევები კვლავ ძლიერად მოქმედებს მათ მდგრადობაზე. საბჭოთა ეპოქის PAYG მოდელის დაშლის შემდეგ, თითოეულმა ქვეყანამ განსხვავებული გზა აირჩია: საქართველომ და სომხეთმა შერეული, დაგროვებითი სისტემისკენ გადაინაცვლეს, მაშინ როდესაც აზერბაიჯანმა შეინარჩუნა მოდიფიცირებული PAYG მოდელი, რომელსაც ძლიერი ბიუჯეტური რესურსები ამყარებს.

დემოგრაფიული ტენდენციები — დაბერება, მოსახლეობის კლება და მასობრივი მიგრაცია — ყველა შემთხვევაში ქმნის სერიოზულ რისკს. საქართველოსა და სომხეთში მოსახლეობის შემცირება და შრომისუნარიანი ასაკის ჯგუფის შემცირებული წილი ზრდის ფინანსურ წნეხს, მაშინ როდესაც აზერბაიჯანში სარგებელი ბუნებრივი რესურსებისგან მიღებულ შემოსავალს უკავშირდება, რაც გრძელვადიან პერსპექტივაში არასტაბილურ საფუძველს წარმოადგენს.

სამართლიანობის კუთხით, ყველაზე პრობლემური რჩება მაღალი არაოფიციალური დასაქმება და ემიგრაცია. სისტემებში სრულფასოვნად ჩართულია მხოლოდ ფორმალურად დასაქმებული მოქალაქეები, მაშინ როცა თვითდასაქმებულები და ემიგრანტები, რომლებიც მოსახლეობის მნიშვნელოვან ნაწილს წარმოადგენენ, თითქმის არ სარგებლობენ საპენსიო დაცვის სქემებით.

ეფექტიანობის თვალსაზრისით, საქართველოსა და სომხეთში დაგროვებითმა სისტემებმა დადებითად იმოქმედა კაპიტალის ბაზრების განვითარებაზე, თუმცა ინვესტიციების დივერსიფიკაციის დაბალი დონე და ნდობის დეფიციტი სუსტ წერტილად რჩება. აზერბაიჯანში ადმინისტრაციული რეფორმები ეფექტიანია, მაგრამ ინვესტიციური შესაძლებლობები შეზღუდულია.

რეკომენდაციები:

• დაფარვის გაზრდა: საჭიროა თვითდასაქმებულთა და არაოფიციალური სექტორის წარმომადგენელთა ინტეგრაცია სისტემაში მოქნილი შენატანის მოდელების მეშვეობით.

• ემიგრანტების ჩართვა: დიასპორისთვის უნდა შეიქმნას სპეციალური საპენსიო სქემები, რომლებიც მათ უცხოეთიდან შენატანების გაკეთების საშუალებას მისცემს.

• ინვესტიციების დივერსიფიკაცია: საპენსიო დაგროვებითი ფონდები უფრო ფართოდ უნდა დაინტერესდნენ კერძო სექტორის პროექტებით, საერთაშორისო აქტივებითა და ალტერნატიული საინვესტიციო ინსტრუმენტებით.

• სოციალური სამართლიანობა: აუცილებელია მინიმალური პენსიების ეტაპობრივი ზრდა და შემოსავლის ჩანაცვლების კოეფიციენტის გაუმჯობესება, რათა მოხუცების სიღარიბე შემცირდეს.

• ნდობის გაძლიერება: საჭიროა გამჭვირვალე მმართველობა, ანგარიშგების ხარისხის გაუმჯობესება და მოსახლეობისთვის საინფორმაციო კამპანიების ჩატარება, რათა გაიზარდოს მოქალაქეთა ნდობა დაგროვებითი სისტემების მიმართ.

• დემოგრაფიული პოლიტიკა: გრძელვადიან პერსპექტივაში აუცილებელია დაბერების ტენდენციების შემსუბუქება - შობადობის სტიმულირების, შრომისუნარიანი მოსახლეობის მოზიდვისა და ემიგრანტთა დაბრუნების პოლიტიკის გზით.

სამივე ქვეყნის საპენსიო სისტემის მთავარი გამოწვევა საერთო და უნივერსალურია: როგორ უნდა უზრუნველყონ მოქალაქეთა ღირსეული სიბერე შეზღუდული ფინანსური რესურსებით. საქართველოსა და სომხეთისთვის პრიორიტეტი უნდა გახდეს სისტემისადმი ნდობის ზრდა, ხოლო აზერბაიჯანისთვის — ნავთობზე დამოკიდებულების შემცირება და ფინანსური ბაზრის დივერსიფიკაცია. საბოლოოდ, მდგრადი, სამართლიანი და ეფექტიანი საპენსიო სისტემის შექმნა მოითხოვს არამხოლოდ ინსტიტუციურ რეფორმებს, არამედ დემოგრაფიული და ეკონომიკური პოლიტიკის კოორდინირებულ განვითარებასაც.

Keywords: South Caucasus, pension reform, Georgia, Armenia, Azerbaijan, PAYG system, social policy, financial markets, sustainability, equality, efficiency

JEL Codes: H55, H53, J32, J14, G23, I38

References

• Abdullayeva RS (2021) The measurement of the degree of government regulation in the pension system. In Contemporary Issues in Social Science. 1-16.

• Antonyan M, Borodkina O, Karapetyan T (2024) Social Policy of Armenia in Conditions of Instability. Журнал исследований социальной политики 22(4):715-28.

• Asatiani M, Verulava T (2017) Georgian welfare state: Preliminary study based on Esping-Andersen’s typology. Economics and Sociology. 10(4):21-8.

• Bayramov V, Hasanov R, Gasimova N (2020) Perspectives on the Analysis and Development of Social Policies in Azerbaijan. In Social Policy in the Islamic World. 231–250. Springer.

• Falkenhain M (2020) Social Protection in Armenia: NGOs and the Underproviding State. In: Weak Institutions and the Governance Dilemma. International Series on Public Policy. Palgrave Macmillan, Cham.

• Gugushvili D, Meuleman B (2022) Dynamics of social protection spending in the post-communist countries of Eastern Europe and the former Soviet Union: an enduring legacy of the transition shock? East European Politics, 38(3), 446–467.

• International Labour Organization (2023) ILOSTAT Database: Informal Employment – Azerbaijan (2022). Geneva: International Labour Office. https://ilostat.ilo.org

• OECD (2023) Pensions at a Glance 2023: OECD and G20 Indicators. Organisation for Economic Co-operation and Development. Paris: OECD Publishing. https://doi.org/10.1787/5b0b27cf-en

• Orenstein MA, Haas MR (2005) Globalization and the future of welfare states in post-communist East-Central European countries. Globalization and the Future of the Welfare State, 130-152.

• Papava V (2013) Reforming of the Post-Soviet Georgia\'s Economy in 1991-2011. GFSIS Center for Applied Economic Studies Research Paper—03.2013. Jul 8. https://ssrn.com/abstract=2291142 Google Scholar

• Pension Agency (2023) Investment Report 2023. https://site-api.pensions.ge/uploads/docs/investment-activity/annualreports/Annual_report_2023_GEO.pdf

• Pierson P (2000) Increasing returns, path dependence, and the study of politics. American political science review, 94(2), 251-267. Crossref Google Scholar

• Scarpetta S, di Noia C (2023) Pensions at a Glance 2023: OECD AND G20 INDICATORS. Pensions at a Glance.

• Shakhmuradyan G (2020) Economic and Political Aspects of the Pension Reform in Armenia. Caucasus Analytical Digest, 113, 3-7. https://doi.org/10.3929/ethz-b-000391399

• SSC Azerbaijan (2021) Social security in the country. State Statistical Committee of the Republic of Azerbaijan. Baku. https://www.stat.gov.az/news/index.php?lang=en&id=5010

• Urotadze J, Strielkowski W, Durglishvili N, Kechakmadze I (2025) Public Perception and Adoption of Pension System Innovations in Georgia: Behavioural Factors and Managerial Implications. https://essuir.sumdu.edu.ua/handle/123456789/98739

• Urotadze J (2020) Challenges of Georgia’s Pension System. Polish Political Science Yearbook, 49(3), 171-185. https://www.ceeol.com/search/article-detail?id=965035

• Verulava T (2018) Pension system in South Caucasus: Challenges and reform options. Bulletin of the Georgian National Academy of Sciences, 12(1), 168-174.

• Voskanyan M (2023) Funded Pension System Of Armenia: Problems, Development Prospects, Role In Economic Growth. Народностопански архив, (1), 3-23.

• World Bank (2023) World Development Indicators Database: Social Protection and Labor Data. Washington, DC: The World Bank. https://databank.worldbank.org/source/world-development-indicators

• World Bank (2023) World Development Indicators Database: Employment and Informality Data. Washington, DC: The World Bank. https://databank.worldbank.org