ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის რეფერირებადი და რეცენზირებადი საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

ბუღალტრული აღრიცხვის რეფორმის გავლენა მცირე და საშუალო საწარმოების (SMEs) ფინანსების წვდომაზე განვითარებადი ეკონომიკის ქვეყნებში (საქართველოს მაგალითზე)

doi.org/10.52340/eab.2025.17.03.14

თანამედროვე ეკონომიკური განვითარების პროცესში მცირე და საშუალო საწარმოების (SMEs) ფინანსებზე წვდომა ერთ-ერთ მთავარ გამოწვევად რჩება. აღნიშნული საკითხის გადასაჭრელად, მსოფლიოს მრავალი ქვეყანა ბუღალტრული აღრიცხვისა და ანგარიშგების რეფორმებს ახორციელებს, ფინანსური გამჭვირვალობის გაუმჯობესებისა და ფინანსურ რესურსებზე ხელმისაწვდომობის გაზრდის მიზნით. ამ კონტექსტით განსაკუთრებით საინტერესოა იმ ქვეყნების ანალიზი, სადაც კაპიტალის ბაზრები ნაკლებად არის განვითარებული და დაფინანსების ძირითადი წყარო საბანკო სესხებია. საქართველო ამ მხრივ ღირებულ მაგალითს წარმოადგენს, სადაც სწორედ ასეთი რეფორმა მიმდინარეობს. ნაშრომი იკვლევს, რამდენად მოახდინა საქართველოში მიმდინარე აღრიცხვის რეფორმამ გავლენა SME-ების საკრედიტო ხელმისაწვდომობაზე.

კვლევა იყენებს შერეული მეთოდების მიდგომას: რეფორმის დასაწყისში (2019 წ.) ჩატარებულია კერძო ბიზნესის რაოდენობრივი გამოკითხვა, 2024 წელს კი - ინტერვიუები ბანკების წარმომადგენლებთან. ასევე გამოყენებულია სამაგიდო კვლევა მეორადი მონაცემების გასაანალიზებლად, გლობალური და რეგიონული პრაქტიკის შესასწავლად.

შედეგები მიუთითებს, რომ მიუხედავად გამჭვირვალობის ზრდისა, საქართველოში ბანკები SME-ების საკრედიტო შეფასებისას, რეფორმის ფარგლებში გასაჯაროებულ ფინანსურ ანგარიშგებებს შეზღუდულად იყენებენ.

SME-ების ფინანსებზე წვდომის გასაუმჯობესებლად საჭიროა დამატებითი ინსტიტუციური და ტექნოლოგიური მხარდაჭერა, ასევე ფინანსური ანალიზის პრაქტიკის გაძლიერება საგანმანათლებლო ღონისძიებების მეშვეობით.

საკვანძო სიტყვები: აღრიცხვის რეფორმა, SME-ების დაფინანსება, ფინანსური გამჭვირვალობა, საქართველო, განვითარებადი ბაზრები.

შესავალი

თანამედროვე ეკონომიკურ გარემოში, მცირე და საშუალო საწარმოების (SMEs) ფინანსებზე ხელმისაწვდომობის გაუმჯობესება, ერთ-ერთ ყველაზე მნიშვნელოვან გამოწვევად რჩება. ამ პრობლემას ხშირად განაპირობებს ფინანსური ანგარიშგების სუსტი პრაქტიკა, არასაკმარისად განვითარებული კაპიტალის ბაზრები და მნიშვნელოვანი ინფორმაციული ასიმეტრია მეწარმეებსა და კრედიტორებს შორის (Nanyondo et al. 2014; Beck, 2007). მსოფლიო ბანკის მიხედვით, ძლიერი აღრიცხვისა და აუდიტის სისტემა განსაკუთრებით მნიშვნელოვანია განვითარებადი ეკონომიკის პირობებში, სადაც ბიზნესის ფინანსებზე ხელმისაწვდომობის გაუმჯობესება და კერძო სექტორზე დაფუძნებული ეკონომიკური ზრდის მხარდაჭერა, კრიტიკულ ამოცანას წარმოადგენს (World Bank Group, 2019). საქართველოს მაგალითი უნიკალურ შესაძლებლობას იძლევა, განვითარებად ქვეყანაში მიმდინარე აღრიცხვისა და აუდიტის რეფორმის ეფექტიანობის შესასწავლად, რასაც ეს ნაშრომი ეძღვნება.

ბოლო ათწლეულების განმავლობაში, კორპორაციული გამჭვირვალობის, საკრედიტო ბაზრების გაძლიერებისა და ეკონომიკური ზრდის ხელშეწყობის მიზნით, მრავალმა ქვეყანამ განახორციელა ბუღალტრული აღრიცხვისა და აუდიტის რეფორმა. აღრიცხვის ხარისხის გაუმჯობესების მცდელობა ცალკეული ქვეყნების ინიციატივა არ არის - ის მრავალი წელია გლობალურ ტენდენციად იქცა. დაიწყო აღრიცხვის ჰარმონიზაციის პროცესი, რაც აღრიცხვის სტანდარტების დაახლოებას ისახავდა მიზნად. ამის ფონზე, შესადარისი და სანდო ანგარიშგებების მქონე კომპანიებს საერთაშორისო ვაჭრობასა თუ კაპიტალის მოზიდვაში ხელი უნდა შეწყობოდათ.

დღესდღეობით მსოფლიოს 140-ზე მეტი იურისდიქციის საწარმოს მოეთხოვება ან ნებადართულია ფინანსური ანგარიშგების საერთაშორისო სტანდარტებით (IFRS) იხელმძღვანელოს (IFRS, 2025). ამ პროცესს სათავე ჩაეყარა 1973 წელს ანგარიშგების საერთაშორისო სტანდარტების კომიტეტის (IASC) დაარსებით, რომელიც 2001 წელს გარდაიქმნა ანგარიშგების საერთაშორისო სტანდარტების საბჭოდ (IASB), რითაც გაძლიერდა საერთაშორისო შეთანხმება ერთიანი აღრიცხვის სტანდარტების მნიშვნელობაზე. ამ გლობალური პროცესის ფარგლებში ევროკავშირმაც შეიმუშავა საკუთარი რეგულაციები და დირექტივები, როგორც დიდ კომპანიებზე, ასევე SME-ებზე გასავრცელებლად.

საქართველომ ევროკავშირში გაერთიანებისკენ სწრაფვის გზაზე, ასევე დაიწყო ანგარიშგების სტანდარტების ჰარმონიზაციის პროცესი. ევროკავშირთან გაფორმებულ ასოცირების ხელშეკრულებაში ეს ერთ-ერთ საჭიროებად იყო გათვალისწინებული (Association Agreement, 2014). შესაბამისად, ქვეყანამ 2016 წელს „ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ’’ კანონი დაამტკიცა. ამ კანონის საფუძველზე დაიწყო ყოვლისმომცველი რეფორმა, რომლის მიზანია, ფინანსური გამჭვირვალობის გაუმჯობესება, რეგულირების გაძლიერება და მდგრადი ეკონომიკური ზრდის ხელშეწყობა (საქართველოს კანონი ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ, 2016). რეფორმის ფარგლებში, 2019 წლიდან, კომპანიებისთვის სავალდებულო გახდა ფინანსური ანგარიშგებების საჯარო პლატფორმაზე (https://reportal.ge/) განთავსება. ეს არის უპრეცედენტო შემთხვევა, როდესაც საქართველოში არსებული პრაქტიკულად ყველა ბიზნესი საკუთარ ანგარიშებს ასაჯაროებს და ინფორმაცია ხელმისაწვდომია ნებისმიერი დაინტერესებული პირისათვის. ასეთი ფინანსური გამჭვირვალობა, თეორიულად, უნდა დაეხმაროს ინვესტორებს საკრედიტო გადაწყვეტილებების უფრო ინფორმირებულად მიღებაში. თუმცა, გამომდინარე იქიდან, რომ საქართველოში კაპიტალის ბაზარი ნაკლებად არის განვითარებული და მცირე ბიზნესის დაფინასების ძირითად წყაროს ადგილობრივი კომერციული ბანკები წარმოადგენს. საინტერესოა, ბანკებს რამდენად ეხმარება საჯაროდ ხელმისაწვდომი ფინანსური ანგარიშგება SME-ების საკრედიტო შეფასებისას და აქვს თუ არა ამას გავლენა ფინანსებზე წვდომის გაუმჯობესებაზე.

არსებული საერთაშორისო და ადგილობრივი ლიტერატურა, რომელმაც აღრიცხვის ჰარმონიზაციის საკითხი შეისწავლა, ძირითადად კონცენტრირებულია ფინანსური გამჭვირვალობის ზოგად გაუმჯობესებაზე, რეფორმების აღსრულების გამოწვევებზე და ნაკლებად იკვლევს, როგორ აისახება აღნიშნული რეფორმა SME-ების ფინანსებზე წვდომაზე, როდესაც ისინი მთლიანად კომერციულ ბანკებზე არიან დამოკიდებული. შესაბამისად, აღნიშნული ემპირიული კვლევა პირველი მცდელობაა, რომ პასუხი გასცეს მნიშვნელოვან კითხვას: - რამდენად აისახა ფინანსური ანგარიშგების გასაჯაროების სავალდებულო პრაქტიკა მცირე და საშუალო საწარმოების საკრედიტო წვდომაზე საქართველოში. კვლევის შედეგები მნიშვნელოვანია როგორც ადგილობრივ დონეზე, ასევე იმ გარდამავალი და განვითარებადი ქვეყნების ეკონომიკისთვის, სადაც კაპიტალის ბაზარი სუსტადაა განვითარებული და ბანკებზე დამოკიდებული სისტემაა დამკვიდრებული.

კვლევისათვის გამოყენებული მეთოდოლოგია და მასალები

კვლევა დაფუძნებულია შერეულ მეთოდებზე და მიმდინარეობდა ორ ეტაპად. პირველი ეტაპი მოიცავდა 2019 წელს ჩატარებულ საბაზისო რაოდენობრივ გამოკითხვას, რომლის ფარგლებშიც 74 ბუღალტერსა და ფინანსურ მენეჯერს შორის შეგროვდა მონაცემები იმის შესახებ, როგორ აფასებდნენ აღრიცხვისა და აუდიტის რეფორმის საწყის გამოწვევებს. ასევე, ამ ეტაპზე ჩატარდა ინტერვიუები აღრიცხვის დარგის სამ ექსპერტთან, რაც უზრუნველყოფდა რეფორმის საწყის ეტაპზე არსებული სიტუაციის ღრმა გაგებას. აღნიშნული კვლევის მონაცემები, პრეზენტაციის სახით, წარდგენილი იყო 2019 წლის ბუღალტრული აღრიცხვისა და აუდიტის მიმართულებით პირველ საერთაშორისო სამეცნიერო-პრაქტიკულ კონფერენციაზე - ,,გაზრდილი გამჭვირვალობა და ფინანსურ ინფორმაციაზე ხელმისაწვდომობა საქართველოში.’’ კვლევის აბსტრაქტი გამოქვეყნებულია სამეცნიერო შრომების კრებულში (კალატოზიშვილი 2019, 192).

მეორე ეტაპი მოიცავს 2024 წელს ჩატარებულ ნახევრადსტრუქტურირებულ ინტერვიუებს საქართველოს სამი მსხვილი კომერციული ბანკის საკრედიტო და რისკის ოფიცრებთან. ამ დროისთვის კომპანიებმა უკვე რამდენიმე პერიოდის ფინანსური ანგარიშგება გამოაქვეყნეს, რაც საშუალებას აძლევდა ბანკებს შეეფასებინათ საჯარო ფინანსური ინფორმაციის როლი საკრედიტო გადაწყვეტილებების მიღების პროცესში. აღნიშნული ბანკები ჯამურად ბაზრის უმსხვილეს წილს ფლობდნენ (78%-ზე მეტი), რაც უზრუნველყოფს შედეგების განზოგადების შესაძლებლობას.

გარდა პირველადი მონაცემებისა, ნაშრომში გამოყენებულია სამაგიდო კვლევა, რომლის ფარგლებშიც გაანალიზებულია საქართველოს ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახურის (SARAS), IFRS ფონდისა და ევროკავშირის ოფიციალური დოკუმენტაცია და სამეცნიერო ლიტერატურა. მონაცემები დამუშავდა აღწერითი სტატისტიკისა და სისტემური ანალიზის მეთოდებით.

გლობალური და რეგიონული პრაქტიკა: აღრიცხვის ჰარმონიზაციის რეფორმების მიღწევები და გამოწვევები

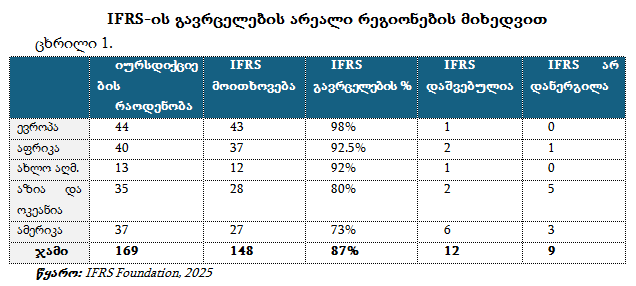

ბოლო ათწლეულების განმავლობაში ფინანსური ანგარიშგების სტანდარტების ჰარმონიზაციის პროცესმა მნიშვნელოვანი ტემპი შეიძინა. პროცესის მთავარი მიზანი სხვადასხვა ქვეყანაში აღრიცხვის ერთიანი ჩარჩოს დამკვიდრებაა, რაც ინვესტორებს, კაპიტალის მომწოდებლებსა და მარეგულირებელ სტრუქტურებს საშუალებას აძლევს, მიიღონ მეტად სანდო, გამჭვირვალე და შედარებადი ინფორმაცია. ამ მიმართულებით განსაკუთრებით მნიშვნელოვანი გახდა IFRS-ის ფართო გავრცელება, რომლის დანერგვაც 2001-2002 წლებში დაიწყო და დღეისთვის უკვე 148 იურისდიქციაშია სავალდებულო (იხ. ცხრილი 1).

გლობალური ტენდენციების პარალელურად, რეგიონულ დონეზეც შეინიშნება ფინანსური აღრიცხვის სტანდარტების კონვერგენციის მცდელობები. 2005 წლიდან, ევროკავშირში მოქმედ საჯაროდ განთავსებულ კომპანიებს, ევალებათ გაერთიანებული (კონსოლიდირებული) ფინანსური ანგარიშგება IFRS-ის შესაბამისად მოამზადონ. ცხრილი 1-დან ჩანს, რომ IFRS-ის დანერგვის მაჩვენებელი რეგიონებში საკმაოდ მაღალია, განსაკუთრებით კი ევროპაში, სადაც 44-დან 43 იურისდიქციაშია სავალდებულო.

ცალკეული კვლევა ცხადყოფს, რომ IFRS-ის დანერგვამ კომპანიების საკრედიტო რეიტინგები გააუმჯოებსა. ასეთია შვედეთის მაგალითი. Hellman et al (2022) საკუთარ ნაშრომში აღწერენ, რომ მცირე კომპანიებში IFRS-ის დანერგვამ საკრედიტო რეიტინგები გააუმჯობესა და მოზიდული კაპიტალის ფასი შეამცირა, თუმცა, სხვა ქვეყნებში მსგავსი შედეგები ნაკლებად აღინიშნება და დამატებითი კვლევებია საჭირო.

Jorissen, et al (2022) კვლევამ, რომელშიც 108 ბანკირის ინტერვიუ გაანალიზდა, ცხადყო, რომ ბანკები მეტად ენდობიან IFRS-ის მიხედვით მომზადებულ ფინანსურ ანგარიშგებას, ეროვნული სტანდარტების მიხედვით მომზადებულ ინფორმაციასთან შედარებით. თუმცა კვლევაში ხაზი იყო გასმული, რომ ნდობის დონე მაღალია იმ ქვეყნებში, სადაც IFRS სავალდებულოა და არა - ნებაყოფლობითი. ასევე, მნიშვნელოვან ფაქტორად აღიარებულია კომპანიების ზომა და აუდიტის არსებობა. მიუხედავად სტანდარტის გამოყენებისა, ანგარიშგების მიმართ ნდობა იკლებს კომოპანიის ზომის შემცირებასთან ერთად. ასეთივე ტენდენციაა აღნიშნული არააუდირებული ანგარიშგების მიმართ - სტანდარტის გამოყენების მიუხედავად აუდირებულ მონაცემებს უფრო მაღალი ნდობა გააჩნიათ.

უახლესი სისტემური მიმოხილვა (Pirveli & Zimmermann, 2025) ადასტურებს, რომ IFRS-ის დანერგვის შედეგად ბაზარზე მართლაც შეინიშნება კომპანიების შეფასებისა და პროგნოზირების სიზუსტის, ინვესტიციებისა და ლიკვიდურობის ზრდა. თუმცა, ეს ეფექტები უმეტესად გამოწვეულია არა უშუალოდ ანგარიშგების ხარისხისა და შედარებითობის გაუმჯობესებით, არამედ ფართო ინსტიტუციური გარემოს ზეგავლენით, როგორიცაა ცალკეული ქვეყნების სამართლებრივი სისტემა, კაპიტალის ბაზრების განვითარება, მარეგულირებელი და მაკროეკონომიკური პირობები.

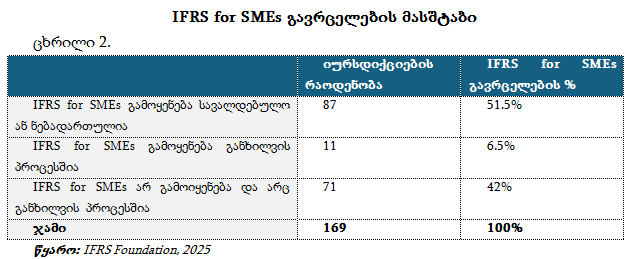

IFRS-ის გავრცელების პარალელურად, მცირე და საშუალო საწარმოებისთვის შემუშავდა გამარტივებული ვარიანტი: - ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები მცირე და საშუალო საწარმოებისთვის (IFRS for SMEs), რომლის დანერგვაც 2009 წელს დაიწყო. მიუხედავად მისი მნიშვნელობისა, 2025 წლისთვის IFRS for SMEs მხოლოდ 87 იურისდიქციაში გამოიყენება სავალდებულო ან ნებაყოფლობითი ფორმატით (51.5%), მაშინ როდესაც IFRS-ის დანერგვის მაჩვენებელი 87%-ს შეადგენს. (იხ. ცხრილი 2).

ჩინგვარო (2023) თავის კვლევაში „Exploring Regional Variations in the Adoption of IFRS for SMEs: A Structured Review“ აანალიზებს IFRS for SMEs-ის დანერგვის ტენდენციებს 2009-2023 წლებში. ავტორის დასკვნით, 2023 წლისთვის IFRS for SMEs-ის გავრცელება კვლავ დაბალია და მნიშვნელოვნად ჩამორჩება სრული IFRS-ის დანერგვის მაჩვენებელს, რაც მიუთითებს პროცესის შემაფერხებელ ფაქტორებზე. ჩინგვაროს შეფასებით, დანერგვის მთავარი გამოწვევებია: მცირე და საშუალო საწარმოთა ბუღალტრების ტექნიკური უნარების დეფიციტი, ფინანსური ცოდნის ნაკლებობა და სტანდარტის დანერგვის მაღალი ხარჯები. მისი აზრით, ბიზნესი IFRS for SMEs-ს ნებაყოფლობით ძირითადად მაშინ იღებენ, როდესაც დამოკიდებული არიან გარე დაინტერესებულ მხარეებზე, ჩართულნი არიან საერთაშორისო ვაჭრობაში, ფლობენ გრძელვადიან საქმიან გამოცდილებას ან ექმნებათ მნიშვნელოვანი ოპერაციული და ფინანსური რისკები.

საინტერესოა, რომ IFRS for SMEs სწრაფად გავრცელდა განვითარებად ქვეყნებში. ამის მიზეზი მკვლევართა ნაწილის აზრით არის ის, რომ IFRS-ის დანერგვა განვითარებად ქვეყნებში კაპიტალის ბაზრების მიმზიდველობას ზრდის (Potharla, 2025). თუმცა, სტანდარტის ფორმალური დანერგვა მაღალი ხარისხის ანგარიშგებას ავტომატურად არ ნიშნავს და ამ ქვეყნების ძალისხმევაზეა დამოკიდებული, ბიზნესის გამჭვირვალობა რეალურად გაიზრდება თუ არა.

ყოფილი საბჭოთა ქვეყნების გამოცდილება ერთმანეთისგან განსხვავებულია. ბალტიის ქვეყნებმა IFRS 2005 წელს, ევროკავშირში გაწევრიანებასთან ერთად დანერგეს და დღეის მდგომარეობით ასევე მიღებული აქვთ IFRS for SMEs. მოლდოვამ და სომხეთმა პროგრესი განიცადეს მსოფლიო ბანკის პროგრამების დახმარებით და დღეისათვის სომხეთში IFRS-იცა და IFRS for SME-იც მიღებული სტანდარტებია. მოლდოვაში ჯერჯერობით მხოლოდ IFRS-ია დანერგილი. თურქეთშიც იგივე მდგომარეობაა. ხოლო რუსეთში IFRS დანერგილია და IFRS for SME განხილვის პროცესშია. აზერბაიჯანში ორივე სტანდარტი მიღებულია. საქართველოში ასვე ორივე სტანდარტია მიღებული (IFRS Foundation, 2025).

განხილული ლიტერატურა ცხადყოფს, რომ IFRS-ის დანერგვამ ზოგ ქვეყანაში დადებითი გავლენა იქონია ფინანსურ ანგარიშგებაზე, კაპიტალზე წვდომასა და საბანკო ნდობაზე, თუმცა, ეფექტი დამოკიდებულია ინსტიტუციურ გარემოზე. IFRS for SMEs-ის შემთხვევაში, შედეგები უფრო შეზღუდულია. დანერგვის მთავარი ბარიერები - ტექნიკური უნარები, ტრენინგების ნაკლებობა და სტანდარტის დანერგვის ხარჯებია (Hybloba, 2019).

Hybloba (2019) ასკვნის, რომ ფინანსური ანგარიშგების ჰარმონიზაცია გრძელვადიანი პროცესია გაურკვეველი შედეგებით, რადგან მარეგულირებელი ორგანოები ხშირად ფინანსური ინფორმაციის მომხმარებლების გავლენას განიცდიან. როგორ ნაბიჯებს გადადგამენ ბიზნესის გასაძლიერებლად, სწორედ ამაზე იქნება გრძელვადიანი შედეგები დამოკიდებული.

ამრიგად, გავრცელებული კვლევების შედეგები, ჯერჯერობით, ფინანსური აღრიცხვის სტანდარტების ჰარმონიზაციის SME-ების დაფინანსების ზრდაზე ცალსახა გავლენას ვერ ადასტურებს. ითვლება, რომ IFRS-ის გამოყენება ზრდის ანგარიშგების სანდოობასა და გამჭვირვალობას, თუმცა, მცირე და საშუალო საწარმოებისთვის სტანდარტების გამოყენება უმეტესად ნებაყოფლობითია, ისევე როგორც აუდიტის განხორციელება. ეს გარემოებები კი, როგორც ვიხილეთ, კრედიტორებისთვის მნიშვნელოვან ფაქტორებად რჩება.

საქართველოში აღრიცხვისა და აუდიტის რეფორმა და მისი გავლენა მცირე და საშუალო ბიზნესის დაფინანსებაზე

აღრიცხვის გლობალური ჰარმონიზაციის ფონზე, საქართველოს შემთხვევა განსაკუთრებით საინტერესოდ გამოიყურება. საქართველო სწრაფად განვითარებადი ქვეყანაა, რომლის მოსახლეობა 3.7 მლნ-ს შეადგენს და მოსახლეობის ერთ სულზე მთლიანი შიდა პროდუქტი 9141 აშშ დოლარია (საქსტატი, 2025). ქვეყანა მიისწრაფის ევროინტეგრაციისკენ და ამ გზაზე სხვადასხვა ეტაპს გადის ევროსტანდარტებთან დასაახლოებლად. მათ შორისაა აღრიცხვისა და აუდიტის სტანდარტების ჰარმონიზაციაც. ქვეყანაში 2016 წელს დამტკიცდა კანონი - „საქართველოს ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ,“ რის საფუძველზეც დაიწყო საბუღალტრო და აუდიტის სფეროს ევროსტანდარტებთან ჰარმონიზაციის რეფორმა.

რეფორმის მთავარი სიახლე იყო კერძო სექტორისთვის ფინანსური ანგარიშგების გასაჯაროების ვალდებულების დაწესება და სპეციალური პორტალის (www.reportal.ge) ამოქმედება, სადაც 2019 წლიდან კომპანიებს საკუთარი მონაცემები უნდა აეტვირთათ. ამ გზით შესაძლებელი უნდა გამხდარიყო ინვესტორებისთვის ფინანსური ინფორმაციის ხელმისაწვდომობა და უფრო ინფორმირებული საკრედიტო გადაწყვეტილებების მიღება.

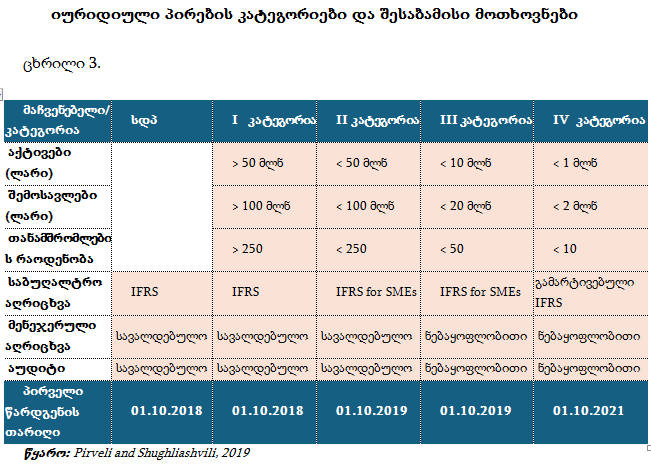

რეფორმა მიზნად ისახავდა საქართველოს მთელი კერძო სექტორის დაფარვას. მოხდა ზომისა და საქმიანობის ტიპის მიხედვით კომპანიების კლასიფიკაცია, რომელიც მათი აღრიცხვისა და აუდიტის ვალდებულებებს განსაზღვრავს (იხ. ცხრილი 3). საზოგადოების დაინტერესებულმა პირებმა და უმსხვილესმა კომპანიებმა (I კატეგორია), 2018 წლის ოქტომბრიდან, სრული IFRS-ის მიხედვით მომზადებული აუდირებული ანგარიშგება გაასაჯაროვეს. დიდმა და საშუალო კომპანიებმა (II და III კატეგორიები) IFRS for SMEs-ის მიხედვით მომზადებული ანგარიშები 2019 წლიდან წარადგინეს, თუმცა, III კატეგორიისთვის აუდიტი ნებაყოფლობით მოთხოვნად დარჩა. ყველაზე მცირე ზომის მიკრო კომპანიებს (IV კატეგორია) მიეცათ ვადა 2021 წლამდე, რათა სავალდებულო ანგარიშგება გამარტივებული სტანდარტის შესაბამისად წარედგინათ, აუდიტი კი, მათთვისაც ნებაყოფლობითია. აღსანიშნავია, რომ ნებისმიერ კომპანიას შეუძლია სრული IFRS-ის მიხედვით მოამზადოს ანგარიშგება - ეს კომპანიის მოტივაციასა და რესურსებზეა დამოკიდებული.

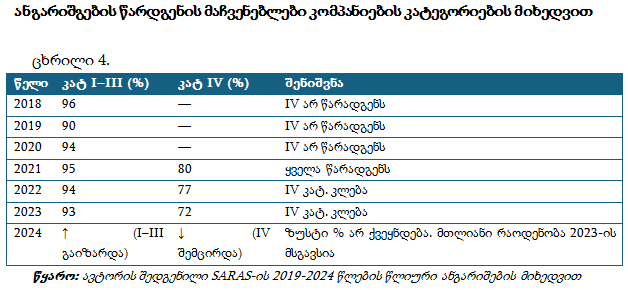

საქართველოს ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახური (SARAS), რეფორმის აღსრულების მონიტორინგის, მონაცემების შეგროვებისა და გამოწვევების გამოვლენის ძირითადი ორგანოა. 2019–2024 წლებში SARAS-ის ანგარიშებმა აჩვენა, რომ მსხვილ კომპანიებში (I–III კატეგორია) ფინანსური ანგარიშგების წარდგენის მაჩვენებელი მუდმივად მაღალი იყო (2021 წელს — 95%, 2023 წელს — 93%), ხოლო მცირე და მიკრო კომპანიებში (IV კატეგორია) კლებადი ტენდენცია დაფიქსირდა (2021 წელს — 80%, 2023 წელს — 72%), რაც ამ კატეგორიის ბიზნესში არსებულ პრობლემებზე მიანიშნებს (იხ. ცხრილი 4).

გარდა წარდგენის მაჩვენებლების აღრიცხვისა, SARAS-მა ჩაატარა გამოკითხვები, გამოაქვეყნა სტრატეგიული გეგმები და განახორციელა საგანმანათლებლო პროგრამები. 2019–2022 წლებში 2,200-ზე მეტი ბუღალტერი და აუდიტორი გადაამზადა და 2020 წელს სერტიფიცირებული ბუღალტრების რეესტრი შექმნა. მიუხედავად ასეთი ფართომასშტაბიანი აქტივობისა, SARAS-ის 2022 წლის ანგარიშის მიხედვით, ფინანსური ანგარიშგებების ხარისხი გამოწვევად რჩებოდა. SARAS-ის ანგარიშები მხოლოდ წარდგენის მაჩვენებლებს ასახავს, მაშინ როდესაც ანგარიშგებების ხარისხის, სიზუსტისა და სანდოობის შესახებ სისტემური მონაცემები არ არსებობს, რაც მნიშვნელოვანი ხარვეზია რეფორმის ეფექტიანობის სრულყოფილად შეფასებისთვის. თუმცა, SARAS-ის 2023–2026 სტრატეგიაში ისევ გვხვდება საუბარი პროფესიული უნარებისა და წარდგენილი ინფორმაციის სანდოობის გაუმჯობესების საჭიროებებზე, რაც ამ გამოწვევების არსებობაზე მიუთითებს.

რეფორმამდელი პერიოდის კვლევები აჩვენებს, რომ რეფორმის აღსრულებას ქვეყანა გამოწვევებით შეხვდა. აღნიშნულია, რომ ქვეყანაში პროფესიული რესურსების ნაკლებობა და ფინანსური განათლების დაბალი დონე იყო (Kharabadze & Mamukelashvili, 2016; World Bank, 2015). აუდიტორების კომპეტენციის გაუმჯობესების მიზნით, მკვლევრები რეკომენდაციას იძლევიან როგორც შესაბამისი სასწავლო გეგმების შემუშავების, ასევე ინსტრუქტორებისთვის ტრენინგების ჩატარების შესახებ, რათა სრულად დაკმაყოფილდეს სათანადო განათლების მოთხოვნა (საბაური, 2018).

ქვეყანაში IFRS for SME-ის დანერგვის პერსპექტივების შესახებ 2018 წელს ჩატარებული კვლევა მიუთითებს, როგორც შესაძლებლობებზე, ასევე გამოწვევებზე. ავტორები ხაზს უსვამენ, რომ გამარტივებული სტანდარტი აუმჯობესებს ანგარიშგების ხარისხს, ზრდის გამჭვირვალობას და ფინანსებზე წვდომას, რაც საბოლოოდ ამცირებს კაპიტალის ღირებულებას და ზრდის ინვესტიციების მოზიდვის შესაძლებლობას. თუმცა, მიუხედავად სტანდარტის სიმარტივისა, გამოწვევაა ქვეყანაში არსებული „შერეული“ აღრიცხვის პრაქტიკის შეცვლა, რაც SME-ების მენეჯმენტის სურვილზეც იქნება დამოკიდებული (Sabauri & Kvatashidze, 2018).

უკვე რეფორმის შემდეგ არსებულ კვლევებში აღინიშნება, რომ მოთხოვნებთან ტექნიკური შესაბამისობის ზრდის მიუხედავად, ინფორმაციის სანდოობისა და დროულობის მიმართულებით მიღწეული შედეგები შეზღუდულია. ისევ ნახსენებია ბუღალტრებისა და აუდიტორების უნარებთან დაკავშირებული გამოწვევები (Pirveli 2019, 2022). შესაბამისად, საინტერესოა, ანგარიშგებების გასაჯაროებიდან ხუთი წლის განმავლობაში, რა შედეგს მიაღწია ბიზნესის აქტიურობამ და რამდენად გამოსადეგია საჯარო ფინანსური ინფორმაცია კრედიტორებისთვის.

საბაზისო კვლევა (2019 წ).

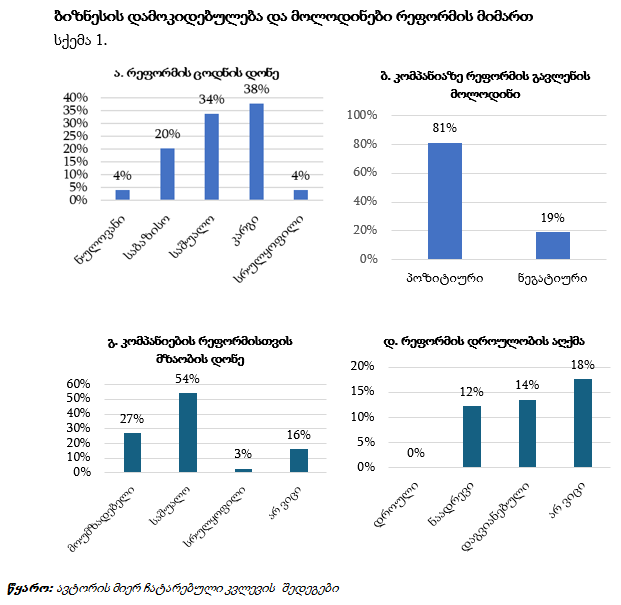

ბიზნესის მზაობისა და დამოკიდებულებების შეფასება რეფორმის დაწყებისას: აღრიცხვისა და აუდიტის რეფორმის დასაწყისში კერძო სექტორის მზაობის შესაფასებლად ჩატარდა საბაზისო გამოკითხვა 74 ქართულ კომპანიაში და ექსპერტული ინტერვიუები საბუღალტრო და აუდიტის სფეროს სამ პრაქტიკოს სპეციალისტთან. გამოკითხვა განხორციელდა ელექტრონული კითხვარის პროფესიულ ჯგუფებში გავრცელების გზით. მიზნობრივად შერჩეულ 3 ექსპერტთან კი ნახევრადსტრუქტურირებული ინეტრვიუები ჩატარდა. გამოკითხვის შედეგებმა აჩვენა მნიშვნელოვანი ასიმეტრია რეფორმის მოსალოდნელ სარგებელსა და კომპანიების ფაქტობრივ მზაობას ან/და რეფორმის სიღრმისეულ გაგებას შორის. კერძოდ, მონაწილეთა 81% თვლიდა, რომ რეფორმა დადებით გავლენას მოახდენდა კომპანიებზე, თუმცა, მხოლოდ 42%-ს ჰქონდა რეფორმის მოთხოვნების კარგი ან სრულყოფილი აღქმა და ასევე გამოკითხულთა მხოლოდ 57% იყო საშუალოდ ან სრულყოფილად მზად რეფორმაში ჩასართავად (იხ. სქემა 1).

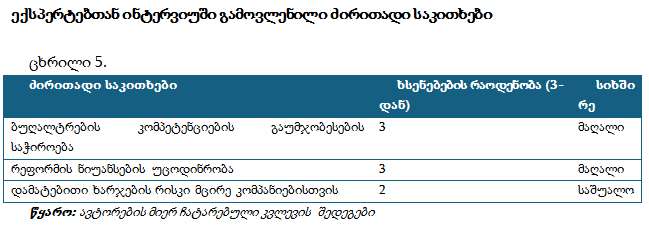

გარდა ამისა, როგორც გამოკითხვის, ასევე, ექსპერტთა ინტერვიუებმა გამოკვეთეს აღრიცხვის სტანდარტებში კომპეტენციების გაზრდის საჭიროება. ექსპერტები ერთხმად მიუთითებდნენ საბუღალტრო კადრების მომზადების დაბალ დონესა და რეფორმის ნიუანსების გაგების პრობლემებზე. ასევე გამოიკვეთა დამატებითი ფაქტორი - მცირე ბიზნესისთვის რეფორმით გამოწვეული პოტენციური ხარჯები, რაც სრულყოფილი ანგარიშგების წარმოების დასაწყებად უნდა გაეწიათ. (იხ. ცხრილი 5).

ეს მიგნებები ადასტურებს ქვეყანაში პროფესიული უნარების უფრო განვითარების აუცილებლობასა და მცირე ბიზნესის მხარდაჭერის საჭიროებას, რეფორმის დანერგვის პროცესში.

რეფორმის შედეგების შეფასება 2024 წელს.

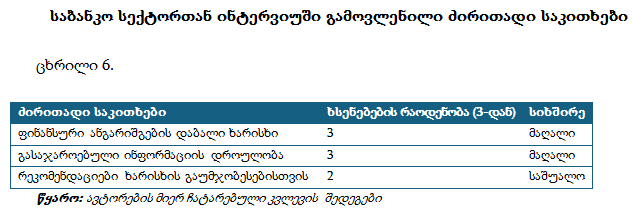

საბანკო სექტორის შეხედულებები რეფორმის ფარგლებში გასაჯაროებული ანგარიშგებების დაკრედიტებაში გამოყენებასთან დაკავშირებით, ასეთია: აღრიცხვისა და აუდიტის რეფორმის შედეგებისა და ეფექტიანობის შეფასება ხანგრძლივ პერიოდს საჭიროებს. შესაბამისად, ჩვენი კვლევის მიზანი იყო რეფორმის განხორციელების პროცესზე ხანგრძლივი დაკვირვება. 2024 წელს, რეფორმის ამოქმედებიდან ხუთი წლის შემდეგ, ჩატარდა ინტერვიუები საქართველოს სამი წამყვანი კომერციული ბანკის წარმომადგენლებთან, სულ ოთხ პირთან (სამი ინტერვიუ, მათ შორის ერთი ერთობლივად ორ რესპოდენტთან). რესპონდენტები წარმოადგენდნენ მაღალი და საშუალო მენეჯმენტის დონეს და მონაწილეობდნენ SME დაკრედიტების პროცესში. მათი პოზიციები იყო: SME-ების საკრედიტო ანალიზის დეპარტამენტის უფროსი; მიკრო და მცირე ბიზნესის კომერციული მართვის გუნდის ლიდერი; SME საბანკო მომსახურების გუნდის ლიდერი; ფინანსური ანალიზის დეპარტამენტის ხელმძღვანელი. ინტერვიუს კითხვარი მოიცავდა თემებს SME-ების დაფინანსების ტენდენციებზე, საკრედიტო წვდომის სირთულეებზე, ანგარიშგების ხარისხზე, reportal.ge-ის გამოყენებაზე, აუდიტის როლსა და რეკომენდაციებზე, რაც SME-ების ანგარიშგების ხარისხს, სანდოობასა და გამოყენებადობას გაზრდის. ინტერვიუების ყველაზე მნიშვნელოვანი შედეგი ის იყო, რომ ბანკები მცირე და საშუალო კომპანიების (III და IV კატეგორიები) გასაჯაროებულ ფინანსურ ანგარიშგებებს საკრედიტო გადაწყვეტილებების მიღების პროცესში, თითქმის არ ეყრდნობიან. ისინი ანგარიშგებებს მხოლოდ მონაცემების გადამოწმების მიზნით იყენებენ და საკრედიტო ანალიზის მთავარ წყაროდ კვლავ უშუალოდ კომპანიისგან მიღებულ უახლეს ფინანსურ მონაცემებს მიიჩნევენ (იხ. ცხრილი 6).

ბანკების ერთობლივი შეფასებით, სახელმწიფო პორტალზე გამოქვეყნებული ფინანსური ანგარიშგებები არ არის საკმარისად სანდო. განსაკუთრებით ეს შეეხება III და IV კატეგორიის კომპანიებს — მცირე და საშუალო ბიზნესების უმრავლესობას, რომლებიც IFRS for SMEs-ის მიხედვით აწარმოებენ ანგარიშგებებს და უმეტესად აუდირების გარეშე აქვეყნებენ, რადგან ეს მათთვის ნებაყოფლობითია. შესაბამისად, ბანკები სესხის დამტკიცების პროცესში ფინანსურ მონაცემებს პირდაპირ კომპანიებისგან ითხოვენ. მხოლოდ მსხვილი კომპანიების ანგარიშგებები მიიჩნევა შედარებით სანდოდ. 2019 წლის შემდეგ, საბანკო სექტორის შეფასებით, SME-ების ანგარიშგების ხარისხი არსებითად არ გაუმჯობესებულა. გაუმჯობესების ტენდენცია ფიქსირდება მხოლოდ იმ მცირე ნაწილში, სადაც ახალგაზრდა მეწარმეები იყენებენ აღრიცხვის ავტომატიზებულ სისტემებს. თუმცა, არსებული ბიზნესის დიდი ნაწილი კვლავ აღრიცხვის ძველ სტილს მიჰყვება და უწინდებური ხარისხის ინფორმაციას აწვდის ბანკებს.

რესპონდენტების შეფასებით, შემოსავლების სამსახურის საგადასახადო დეკლარაციები ბევრად უფრო სანდოა. ისინი გადის სისტემურ შემოწმებას, მაშინ როდესაც ფინანსური ანგარიშგების პორტალზე მონაცემების წარდგენა აღიქმება მხოლოდ ფორმალურ ვალდებულებად, რაც კომპანიების ანგარიშგების რეალურ ხარისხს იშვიათად ასახავს. ამ პრობლემას აძლიერებს კონტროლის მექანიზმების სისუსტე და სისტემური გადამოწმების პრაქტიკის არარსებობა.

აღინიშნა, რომ ბანკებისათვის კრედიტის განხილვისას გადამწყვეტია უახლესი ფინანსური მონაცემები — მიმდინარე წლის ან ბოლო კვარტლის შედეგები. თუმცა, საჯარო ფინანსური ანგარიშგება დაგვიანებით ქვეყნდება: ანგარიშები, როგორც წესი, წინა წლის მონაცემებს მოიცავს და გამოქვეყნდება მხოლოდ მომდევნო წლის მესამე კვარტალში. შესაბამისად, გასაჯაროებული ანგარიშგება დაკრედიტების პროცესში მთავარ ინფორმაციულ წყაროდ ვერ გამოდგება. ეს დროითი ჩამორჩენა მნიშვნელოვნად ამცირებს საჯარო მონაცემების გამოყენების შესაძლებლობას საბანკო გადაწყვეტილებებში. ბანკები პორტალის მონაცემებს მხოლოდ მაშინ ამოწმებენ, როდესაც კომპანიისგან წარმოდგენილ მონაცემებში საეჭვო ციფრებსა ან ხარვეზებს აღმოაჩენენ.

ეს მიგნებები ცხადყოფს, რომ რეფორმის მიზნის - ფინანსური გამჭვირვალობის უზრუნველყოფის გზით SME-ების ფინანსებზე წვდომის გაზრდა - მიღწევა შეუძლებელია მხოლოდ ანგარიშგების სავალდებულო გასაჯაროებით. საჭიროა ისეთი დამატებითი ნაბიჯები, რომლებიც გაზრდის ბანკების ნდობას გასაჯაროვებული მონაცემების მიმართ.

საბანკო სექტორის ხედვით, ფინანსური გამჭვირვალობა პირდაპირ გავლენას ახდენს რისკის შეფასებასა და სესხების გაცემის შესაძლებლობაზე. ამჟამად, საბანკო სექტორი ძირითადად უზრუნველყოფაზე დაფუძნებულ სესხებზეა ორიენტირებული და ნაკლებად იღებს გასაჯაროებულ ფინანსურ ინდიკატორებზე დაყრდნობილ გადაწყვეტილებებს, რაც SME-ების არასათანადო დონის ანგარიშგებებიდან გამომდინარეობს.

რესპონდენტების მოსაზრებით, SME-ების ანგარიშგების დაბალ ხარისხს ქვეყანაში შემდეგი დაბრკოლებები იწვევს: ფინანსური წიგნიერების დაბალი დონე, ბიზნესის შიდა ფინანსური ანალიზის სუსტი პრაქტიკა, ტრადიციული სამუშაო ჩვევების შეცვლის სურვილის ნაკლებობა.

ინტერვიუების დროს გამოითქვა რამდენიმე რეკომენდაცია SME-ების ფინანსური ანგარიშგების ხარისხის გასაუმჯობესებლად. რეკომენდაციები საყურადღებოა იმ კუთხით, რომ სწორედ მათი შესრულება გამოიწვევს ბანკებისთვის SME-ების გასაჯაროებული ინფორმაციის სანდოობის ამაღლებას. გამოთქმული რეკომენდაციები სცდება მხოლოდ ფინანსური წიგნიერების ამაღლების საჭიროებას და შეიძლება დაჯგუფდეს სამ ძირითად მიმართულებად:

1. ფინანსური ანგარიშგებების პორტალის ფუნქციონალის გაუმჯობესება: არსებული ავტომატური შემოწმების სისტემის განახლება და ანალიტიკური მექანიზმების დამატება, რომლებიც მონაცემების ლოგიკურ თანხვედრას შეამოწმებს და გაუჯობესების რეკომენდაციებს გასცემს.

2. ფინანსური წიგნიერების ამაღლების ახალი ინიციატივების ხელშეწყობა: გარდა ბუღალტრულ სტანდარტებში კომპანიების პერსონალის გადამზადებისა, ბიზნესებზე მორგებული ბუღალტრული და აუდიტორუილი კონსულტაციების შეთავაზება SME-ებისთვის და ამ გზით ფინანსური ანალიზის კულტურის განვითარება კომპანიებში.

3. SME-ების ინტეგრაციის წახალისება მსხვილი ფინანსური ინსტიტუტების მიერ გამოყენებულ აღრიცხვის პროგრამებთან, რაც ხელს შეუწყობს რეალურ დროში ფინანსური ინფორმაციის გაცვლას და ბაზარზე ინფორმაციული ასიმეტრიის შემცირებას.

დასკვნა

ამ ნაშრომის ავტორების მიზანი იყო შეეფასებინათ რა გავლენა აქვს საქართველოს აღრიცხვისა და აუდიტის რეფორმას მცირე და საშუალო საწარმოების ფინანსებზე ხელმისაწვდომობაზე. რადგან ქვეყანაში დაფინანსების ძირითადი მიმწოდებელი კომერციული ბანკებია, გამოკვლეულ იქნა მათი პრაქტიკა და დამოკიდებულებები ამ საკითხის შესასწავლად. დამატებით გაანალიზებულია ოფიციალური ანგარიშები და აკადემიური ლიტერატურა. კვლევის შედეგებმა ცხადყო, რომ მიუხედავად ფინანსური ანგარიშგების სავალდებულო გასაჯაროებისა და გამჭვირვალობის ტექნიკური ზრდისა, საქართველოში SME-ების საკრედიტო წვდომაზე რეფორმის ეფექტი კვლავ შეზღუდულია. ბანკები სიფრთხილით ეკიდებიან მცირე ბიზნესის გასაჯაროებულ არააუდირებულ ანგარიშგებებს და მხოლოდ შერჩევითად იყენებენ, ძირითადად მონაცემების გადამოწმების საჭიროებისას.

კვლევამ აჩვენა, რომ ხარისხიანი, დროული და სანდო ანგარიშგების წარმოდგენის მთავარი დაბრკოლება SME-ების ფინანსური მართვის უნარებისა და ტექნიკური ინფრასტრუქტურის დეფიციტია. მიუხედავად ბიზნესის ოპტიმისტური მოლოდინებისა რეფორმის დასაწყისში, პრაქტიკაში ანგარიშგების გასაჯაროების გავლენა კომპანიების საკრედიტო ხელმისაწვდომობაზე უმნიშვნელო რჩება.

აღსანიშნავია, რომ ხარისხიანი და სანდო ანგარიშგების წარმოების პროგრესის ინდივიდუალური ნიშნები, უკვე შეიმჩნევა ახალი თაობის მეწარმეებს შორის, რომლებიც იყენებენ აღრიცხვის ციფრულ სისტემებს. თუმცა, აღნიშნული ტენდენცია სისტემური ხასიათის ჯერ არ არის.

შესაბამისად, რეფორმის ეფექტიანობის ასამაღლებლად და არსებული პრობლემების გადასაჭრელად, ნაშრომში შემოთავაზებულია რამდენიმე პრაქტიკული რეკომენდაცია: საჭიროა არა მხოლოდ ზოგადი ფინანსური წიგნიერების ამაღლება, არამედ, SME-ებში ფინანსური ანალიზის პრაქტიკის გაძლიერება მათთვის ბუღალტრული და აუდიტორული კონსულტაციების შეთავაზების გზით. ასევე ისეთი სისტემური ცვლილებები, როგორიცაა: ანგარიშგების ხარისხის კონტროლის მექანიზმების გაუმჯობესება, გასაჯაროებული მონაცემების დროულობის უზრუნველყოფა და SME-ების ინტეგრაცია ფინანსური ინსტიტუტების მიერ გამოყენებულ აღრიცხვის პროგრამებთან.

კვლევის სამეცნიერო სიახლეა ის, რომ ის წარმოადგენს აღრიცხვის სტანდარტების ჰარმონიზაციის SME-ების დაფინანსებაზე წვდომის ჭრილით ერთ-ერთ პირველ შეფასებას. მისი მნიშვნელობა სცდება მხოლოდ საქართველოს შემთხვევას და განვითარებადი ქვეყნების პოლიტიკის შემქმნელებსა და აღრიცხვის სტანდარტების განმსაზღვრელ ორგანოებს სთავაზობს მნიშვნელოვან დასკვნებსა და რეკომენდაციებს.

მომავალი კვლევებისთვის მიზანშეწონილი იქნება ამ ტენდენციების მონიტორინგი, ქვეყნებს შორის შედარებითი ანალიზი და გრძელვადიანი დაკვირვება, რათა შეფასდეს, როგორ მუშაობს მსგავსი რეფორმები სხვა განვითარებად ქვეყნებში და როგორ შეიძლება გაიცვალოს საუკეთესო პრაქტიკები SME-ების ფინანსებზე ხელმისაწვდომობის გასაუმჯობესებლად.

Keywords: Accounting reform, SME financing, financial transparency, Georgia, emerging markets.

JEL Codes: G21, M41, M48, O16, L26

ლიტერატურა:

• ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახური წლიური ანგარიშები:

• (2019). https://saras.gov.ge/Content/files/SARAS_AR_2019.pdf ,

• (2020). https://saras.gov.ge/Content/files/SARAS_Annual_Report_2020.pdf,

• (2021). https://saras.gov.ge/Content/files/SARAS_annual_report_2021.pdf ,

• (2022). https://saras.gov.ge/Content/files/SARAS%20AR22-2.pdf

• (2023).https://saras.gov.ge/Content/files/%e1%83%ac%e1%83%9a%e1%83%98%e1%83%a3%e1%83%a0%e1%83%98%20%E1%83%90%E1%83%9C%E1%83%92%E1%83%90%E1%83%A0%E1%83%98%E1%83%A8%E1%83%98%202023.pdf,

• (2024). https://saras.gov.ge/Content/files/AR24.pdf (ბოლო ნახვა 2025 წლის 2 ივლისი)

• ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახური. (2023). 2023–2026 წლების სტრატეგია. https://saras.gov.ge/Content/files/SARAS_Strategy_2023-20262.pdf Strategy ბოლო ნახვა 2025 წლის 2 ივლისი)

• პირველი ე. (2019). ბუღალტერიისა და აუდიტს რეფორმა: პირველი შეფასება ფორბსი საქართველო, 9(2), 82–85. https://ssrn.com/abstract=3369617

• კალატოზიშვილი ნ. (2019). გაზრდილი გამჭვირვალობა და ფინანსურ ინფორმაციაზე ხელმისაწვდომობა საქართველოში. საბუღალტრო აღრიცხვისა და აუდიტის მიმართულებით პირველი საერთაშორისო სამეცნიერო-პრაქტიკული კონფერენციის სამეცნიერო შრომების კრებული. გვ. 192. თბილისი: კავკასიის უნივერსიტეტი. https://dspace.nplg.gov.ge/handle/1234/445791

• საქართველოს პარლამენტი. (2016). კანონი ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ. https://www.saras.gov.ge/Content/files/SARAS_LAW_29_05_2024.pdf (წვდომის თარიღი 2025 წლის 2 ივლისი)

• საქართველოს სტატისტიკის ეროვნული სამსახური (საქსტატი). (2025). საქართველოს მოსახლეობა და მშპ. ერთ სულზე. https://www.geostat.ge/ka (წვდომის თარიღი 2025 წლის 2 ივლისი)

• Beck T. (2007). Financing Constraints of SMEs in Developing Countries: Evidence, Determinants and Solutions. Financing Innovation-Oriented Businesses to Promote Entrepreneurship, 13–36. https://repository.tilburguniversity.edu/server/api/core/bitstreams/a21cf137-ace8-4b3f-bb83-2c24adf3bec9/content

• Chingvaro L. (2023). Exploring Regional Variations in the Adoption of IFRS For SMEs: A Structrured Review. International Journal of Research Publications. 138(1), 277-306. https://doi.org/10.47119/IJRP10013811220235738

• Hellman N., Nilsson, H., Tylaite, M. & Vural, D. (2022). The Impact of an IFRS for SMEs-Based Standard on Financial Reporting Properties and Cost of Debt Financing: Evidence from Swedish Private Firms. European Accounting Review. Taylor & Francis Journals. 31(5), 1175-1205. https://doi.org/10.1080/09638180.2022.2085758

• Hyblová E. (2019). The Current Problems of Harmonization of Accounting for Small and Medium-Sized Enterprises. Economic Research-Ekonomska Istraživanja, 32(1), 36–52. https://doi.org/10.1080/1331677X.2018.1561317

• Jorissen A., Ram R., & Barros P. (2022). Are IFRS Standards A ‘Trusted’ Language for Private Firm Credit Decisions? An Analysis of Country Differences in Users’ Perspective. Accounting and Finance, Journal of Accounting, 62(2), 3021-3065. http://dx.doi.org/10.1111/acfi.12949

• Kharabadze E., & Mamukelashvili I. (2016). The Development of Financial Reporting and Auditing Standards throughout the World: Importance of Institutions. Journal Of Business & Management (COES&RJ-JBM), 4, 130–139. https://ideas.repec.org/a/jso/coejbm/v4y2016i3p130-139.html

• Nanyondo M., Tauringana V., Kamukama N., & Nkundabanyanga S. (2014). Quality of Financial Statements, Information Asymmetry, Perceived Risk and Access to Finance by Ugandan SMEs. International Journal of Management Practice, 7(4), 324–340. http://dx.doi.org/10.1504/IJMP.2014.065230

• Erekle P. and Zimmermann J. (2025). Twenty Years of IFRS ‘Success’? A Systematic Review of Scopus Literature. Journal of International Accounting, Auditing and Taxation. (Forthcoming). http://dx.doi.org/10.2139/ssrn.4699908

• Pirveli E. (2022). Corporate Disclosure Timing Under IFRS: The Case of Emerging Georgia. Journal of Financial Reporting and Accounting. 22(5), 1253-1283. https://doi.org/10.1108/JFRA-12-2021-0443

• Pirveli E., & Shugliashvili T. (2019). Accounting and Audit Reform in Georgia: Theoretical and Descriptive Analysis. Economics and Business. 10(2), 163–184. https://dspace.tsu.ge/server/api/core/bitstreams/9d87c39c-9e9b-4eff-8621-0482df86d91f/content

• Sabauri L. (2018). Approval and Introduction of the International Financial Reporting Standards (IFRS) in Georgia: Challenges and Perspectives. Journal of Accounting & Marketing, 7(2). https://doi.org/10.4172/2168-9601.1000268

• Sabauri L., & Kvatashidze N. (2018). Prospects of Application of International Standards in Financial Reporting by Small and Medium-Size Businesses in Georgia. International Journal of Business Administration, 9(2), 1–8. https://doi.org/10.5430/ijba.v9n2p1

• Potharla S. (2025). Global Adoption of International Financial Reporting Standards (IFRS): A Comprehensive Review and Critical Analysis (2000–2025). SSRN. http://dx.doi.org/10.2139/ssrn.5277789

• IFRS Foundation. (2025). Analysis of the IFRS Profiles for the IFRS for SMEs Accounting Standard. https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/#analysis-of-the-use-of-the-ifrs-for-smes-accounting-standard (accessed July 2, 2025)

• IFRS Foundation. (2025). Use of IFRS Accounting Standards by Jurisdiction. https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/#analysis-of-the-169-profiles (accessed July 2, 2025)

• Official Journal of the European Union. (2014). Association Agreement between the European Union and Georgia. https://www.eeas.europa.eu/sites/default/files/association_agreement.pdf (accessed July 2, 2025)

• World Bank Group. (2015). Report on the Observance of Standards and Codes on Accounting and Auditing. https://documents.worldbank.org/en/publication/documents-reports/documentdetail/254551468189259272/acs13210-revised-georgia-rosc-aa-report-final-092015-box393232b-public-english-dissemination (accessed July 2, 2025)

• World Bank Group. (2019). Audit Oversight to Enhance Trust and Transparency in Corporate Financial Statements: Challenges in Developing Countries. https://cfrr.worldbank.org/publications/audit-oversight-enhance-trust-and-transparency (accessed July 2, 2025).

References:

• bughaltruli aghritskhvis, angarishgebisa da auditis zedamkhedvelobis samsakhuris tsliuri angarishebi: [Accounting, Reporting and Audit Supervision Service Annual Reports:

(2019). https://saras.gov.ge/Content/files/SARAS_AR_2019.pdf ,

(2020). https://saras.gov.ge/Content/files/SARAS_Annual_Report_2020.pdf,

(2021). https://saras.gov.ge/Content/files/SARAS_annual_report_2021.pdf ,

(2022). https://saras.gov.ge/Content/files/SARAS%20AR22-2.pdf

(2023).https://saras.gov.ge/Content/files/%e1%83%ac%e1%83%9a%e1%83%98%e1%83%a3%e1%83%a0%e1%83%98%20%E1%83%90%E1%83%9C%E1%83%92%E1%83%90%E1%83%A0%E1%83%98%E1%83%A8%E1%83%98%202023.pdf,

(2024). https://saras.gov.ge/Content/files/AR24.pdf ] (last seen 2025, 2 July)] In Georgian

• bughaltruli aghritskhvis, angarishgebisa da auditis zedamkhedvelobis samsakhuri (2023). strategia 2023–2026 tslebistvis. [Accounting, Reporting and Audit Supervision Service. (2023). Strategy for 2023–2026. https://saras.gov.ge/Content/files/SARAS_Strategy_2023-20262.pdf Strategy.] Last seen July 2, 2025) in Georgian

• Pirveli E. (2019). bughaltruli aghritskhvisa da auditis reporma: pirveli shepaseba [Accounting and Auditing Reform: A First Assessment Forbes Georgia, 9(2), 82–85.] https://ssrn.com/abstract=3369617 in Georgian

• Kalatozishvili N. (2019). gazrdili gamchvirvaloba da finansur informatsiaze khelmistsatmoboba sakartveloshi. [Increased Transparency and Financial Information Availability in Georgia. Collection of Scientific Works from the First International Scientific-Practical Conference in the Field of Accounting and Finance, 192. Tbilisi: Caucasus University. https://dspace.nplg.gov.ge/handle/1234/445791] in Georgian

• sakartvelos parlamenti. (2016). kanoni bughaltruli aghritskhvisa, angarishgebisa da auditis shesakheb [Law on Accounting, Reporting and Auditing. https://www.saras.gov.ge/Content/files/SARAS_LAW_29_05_2024.pdf] (Last seen 2025, 2 July) in Georgian

• sakartvelos statistikis erovnuli samsakhuri (sakstati). (2025). sakartvelos mosakhleoba da mshp. ert sulze [National Statistics Office of Georgia. (2025). Population of Georgia and GDP per Capita. https://www.geostat.ge/ka] (Last seen 2025, 2 July) in Georgian

• Beck T. (2007). Financing Constraints of SMEs in Developing Countries: Evidence, Determinants and Solutions. Financing Innovation-Oriented Businesses to Promote Entrepreneurship, 13–36. https://repository.tilburguniversity.edu/server/api/core/bitstreams/a21cf137-ace8-4b3f-bb83-2c24adf3bec9/content

• Chingvaro L. (2023). Exploring Regional Variations in the Adoption of IFRS for SMEs: A Structrured Review. International Journal of Research Publications. 138(1), 277-306. https://doi.org/10.47119/IJRP10013811220235738

• Hellman N., Nilsson H., Tylaite M., & Vural D. (2022). The Impact of an IFRS For SMEs-Based Standard on Financial Reporting Properties and Cost of Debt Financing: Evidence from Swedish Private Firms. European Accounting Review. Taylor & Francis Journals. 31(5), 1175-1205. https://doi.org/10.1080/09638180.2022.2085758

• Hyblová E. (2019). The Current Problems of Harmonization of Accounting for Small and Medium-Sized Enterprises. Economic Research-Ekonomska Istraživanja, 32(1), 36–52. https://doi.org/10.1080/1331677X.2018.1561317

• Jorissen A., Ram R., & Barros P. (2022). Are IFRS Standards a ‘Trusted’ Language for Private Firm Credit Decisions? An Analysis of Country Differences in Users’ Perspective. Accounting and Finance, Journal of Accounting, 62(2), 3021-3065. http://dx.doi.org/10.1111/acfi.12949

• Kharabadze E., & Mamukelashvili I. (2016). The Development of Financial Reporting and Auditing Standards throughout the World: Importance of Institutions. Journal of Business & Management (COES&RJ-JBM), 4, 130–139. https://ideas.repec.org/a/jso/coejbm/v4y2016i3p130-139.html

• Nanyondo M., Tauringana V., Kamukama N., & Nkundabanyanga S. (2014). Quality of Financial Statements, Information Asymmetry, Perceived Risk and Access to Finance by Ugandan SMEs. International Journal of Management Practice, 7(4), 324–340. http://dx.doi.org/10.1504/IJMP.2014.065230

• Erekle P., & Zimmermann J. (2025). Twenty Years of IFRS ‘Success’? A Systematic Review of Scopus Literature. Journal of International Accounting, Auditing and Taxation. (Forthcoming). http://dx.doi.org/10.2139/ssrn.4699908

• Pirveli E. (2022). Corporate Disclosure Timing Under IFRS: The Case of Emerging Georgia. Journal of Financial Reporting and Accounting, 22(5), 1253-1283. https://doi.org/10.1108/JFRA-12-2021-0443

• Pirveli E., & Shugliashvili T. (2019). Accounting and Audit Reform in Georgia: Theoretical and Descriptive Analysis. Economics and Business, 10(2), 163–184. https://dspace.tsu.ge/server/api/core/bitstreams/9d87c39c-9e9b-4eff-8621-0482df86d91f/content

• Sabauri L. (2018). Approval and Introduction of the International Financial Reporting Standards (IFRS) in Georgia: Challenges and Perspectives. Journal of Accounting & Marketing, 7(2). https://doi.org/10.4172/2168-9601.1000268

• Sabauri, L., & Kvatashidze, N. (2018). Prospects of Application of International Standards in Financial Reporting by Small and Medium-Size Businesses in Georgia. International Journal of Business Administration, 9(2), 1–8. https://doi.org/10.5430/ijba.v9n2p1

• Potharla S. (2025). Global Adoption of International Financial Reporting Standards (IFRS): A Comprehensive Review and Critical Analysis (2000–2025). SSRN. http://dx.doi.org/10.2139/ssrn.5277789

• IFRS Foundation. (2025). Analysis of the IFRS Profiles for the IFRS for SMEs Accounting Standard. https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/#analysis-of-the-use-of-the-ifrs-for-smes-accounting-standard (Last seen 2025, 2 July)

• IFRS Foundation. (2025). Use of IFRS Accounting Standards by Jurisdiction. https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/#analysis-of-the-169-profiles (Last seen 2025, 2 July)

• Official Journal of the European Union. (2014). Association Agreement between the European Union and Georgia. https://www.eeas.europa.eu/sites/default/files/association_agreement.pdf (Last seen 2025, 2 July)

• World Bank Group. (2015). Report on the Observance of Standards and Codes on Accounting and Auditing. https://documents.worldbank.org/en/publication/documents-reports/documentdetail/254551468189259272/acs13210-revised-georgia-rosc-aa-report-final-092015-box393232b-public-english-dissemination (Last seen 2025, 2 July)

• World Bank Group. (2019). Audit Oversight to Enhance Trust and Transparency in Corporate Financial Statements: Challenges in Developing Countries. https://cfrr.worldbank.org/publications/audit-oversight-enhance-trust-and-transparency (Last seen 2025, 2 July).