ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის რეფერირებადი და რეცენზირებადი საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

ხელოვნური ინტელექტის შემცველი ბიზნესმოდელები საგადახდო ინდუსტრიაში და უნაღდო ანგარიშსწორების გავლენა ეკონომიკის ზრდაზე (მშპ) საქართველოში

doi.org/10.52340/eab.2025.17.03.07

სტატიაში აღწერილია ყოველდღიურობაში ტექნოლოგიების პენეტრაციის გავლენა ქვეყნის მოსახლეობის კეთილდღეობაზე, კერძოდ, მთლიანი შიდა პროდუქტის (მშპ) მაჩვენებელზე. განხილულია საგადახდო ინდუსტრია, როგორც ერთ-ერთი მნიშვნელოვანი სფერო ტექნოლოგიების ყოველდღიურობაში ადაპტაციისთვის. კერძოდ, სტატია ფოკუსირებულია ხელოვნური ინტელექტის შემცველი ინსტრუმენტების გამოყენებით, თანამედროვე ციფრული საგადახდო სერვისების ფართოდ გავრცელების პერსპექტივების დასაბუთებაზე, რამაც უნდა გაზარდოს ფინანსური ბაზრის მოცულობა და მასში მეტი მომხმარებლის ჩართვა გამოიწვიოს. ეს კი, საბოლოო ანგარიშით, სექტორიდან მშპ-ის გენერირებაში შეტანილ წვლილზე აისახება და მასზე მოახდენს ზეგავლენას.

სტატიაში მოცემული კვლევის მიზანია კორელაციური დამოკიდებულებების გამოვლენა გადახდების ბიზნესსა და ეკონომიკურ კეთილდღეობას შორის, რაც მსოფლიოს განვითარებული ქვეყნების მაგალითებზეა განხილული და საქართველოს რეალობასთან დაკავშირებული. საგადახდო სფეროში ჩატარებული ძირეული კვლევების ანალიზი სტატიის მნიშვნელობას კიდევ უფრო ფასეულს ხდის, ამ სწრაფად განვითარებადი სფეროს მიმართ თანამედროვე ციფრული სამყაროს დიდი ინტერესისა და, ასევე, ლიტერატურულ გამოცემებში მისი ხალვათად წარმოდგენიდან გამომდინარე.

სტატიაში მოყვანილია კვლევები სხვადასხვა ქვეყნის მაგალითზე, საიდანაც დგინდება სხვადასხვაგვარი ურთიერთდამოკიდებულება მშპ-სა და უნაღდო ანგარიშსწორების მაჩვენებელს შორის. საქართველოს მომხმარებლებში ჩატარებული რაოდენობრივი კვლევებით მიღებული შედეგები შედარებულია სხვა ქვეყნების იმავე მახასიათებლებთან და გამოტანილია შესაბამისი დასკვნები.

საკვანძო სიტყვები: საგადახდო ინდუსტრია, მთლიანი შიდა პროდუქტი (მშპ), ხელოვნური ინტელექტი, ციფრული ბანკინგი, კრიპტოვალუტები, საგადახდო სისტემები, პლატფორმები, პროვაიდერები, ციფრული ნდობის ინდექსი, გაციფრულება.

შესავალი

ყოველდღიურად სულ უფრო ნაკლები მომხმარებელი სტუმრობს საბანკო ოფისებს ფინანსური სერვისების მისაღებად, თანამედროვე მომხმარებელი არჩევანს სერვისების დისტანციურად, ონლაინ მიღებაზე აკეთებს, რაც საბანკო სექტორს განვითარების ციფრულ სტრატეგიაზე გადასასვლელად განაწყობს, იქნება ეს ბაზრის ტრადიციული მოთამაშე თუ ახალგაზრდა, ტექნოლოგიებზე ორიენტირებული ფინანსური ორგანიზაცია.

ტრადიციული საბანკო პროცედურების შესრულებაში უამრავი ადამიანია ჩართული. მაღალტექნოლოგიური ფინანსური კორპორაციები კი მაქსიმალურ ავტომატიზაციას, სამანქანო სწავლებასა და ხელოვნურ ინტელექტს იყენებენ ხელით შრომისა და პროცესების შესამცირებლად. საბანკო სექტორის აქტიურ კონკურენტად სწორედ სწრაფად მზარდი „ფინტექ“ სექტორი გვევლინება: მობილური და ინტერნეტგიგანტები, ფიჭური ოპერატორები, საგადახდო პროვაიდერები, ონლაინპლატფორმები, რომელნიც ბანკებთან ერთად ჩაებნენ მომხმარებლისთვის ბრძოლაში და გლობალური ჭრილით უფრო მოქნილად და სწრაფად რეაგირებენ ბაზრის მოთხოვნებზე ტექნოლოგიური კუთხით.

საგანთა ინტერნეტიზაცია (IoT-Internet of Things) თანამედროვე მსოფლიოს გადაუდებელი საჭიროება ხდება. ეს განსაკუთრებით თვალსაჩინოდ ფინანსურ სექტორში შეიმჩნევა, სადაც მომხმარებელის ყოველდღიური საჭიროებებისთვის თანამედროვე, უსაფრთხო, იაფი და მოხერხებული ფინანსური ინსტრუმენტების დანერგვა მიმდინარეობს. სერვისების ინტერნეტში გადანაცვლება პერსონალური ინფორმაციის დაცულობაზე განსაკუთრებული მონიტორინგის არსებობას მოითხოვს. მომხმარებლის ცალსახა იდენტიფიკაცია ვირტუალურ სივრცეში ოპერირებისთვის იქცა გამოწვევად, რომლის გადაჭრასაც ინდუსტრია ბიომეტრიისა და ხელოვნური ინტელექტის ჩართულობით ცდილობს.

ევროკავშირის მიერ დადგენილი ძლიერი ავთენტიფიკაციის ახალი სტანდარტი PSD2 საქართველოშიც ეტაპობრივად ინერგება. სტანდარტი მომხმარებლის ძლიერი ავთენტიფიკაციისთვის, სამი ელემენტიდან ორის განხორციელებას მოითხოვს: 1. ქონა, 2. ფლობა და 3. ის, რაც ხარ. მესამე კომპონენტი სწორედ ბიომეტრიას გულისხმობს, რაც ციფრული სერვისებით ოპერირების ფართო შესაძლებლობებს იძლევა, როგორც ბიზნესებისთვის, ასევე სამთავრობო სექტორისთვის. თუმცა, სრულყოფილი საკანონმდებლო ჩარჩო არც ბიომეტრიის გამოყენებასთან და არც დისტანციურ იდენტიფიკაციასთან დაკავშირებით ჯერ კიდევ არ არის ჩამოყალიბებული.

ძლიერი ავთენტიფიკაციის (PSD2) სტანდარტის დაკმაყოფილება მასშტაბური ტექნოლოგიური გადაიარაღების აუცილებლობას ქმნის, რაც მსხვილ კაპიტალდაბანდებებს უკავშირდება. უსაფრთხოების უზრუნველსაყოფად ფინანსური რესურსის გამოყოფას კი ყოველთვის დიდი მონდომებით არ უდგება ბიზნესსექტორი, რომლისთვისაც აუცილებელია დაინახოს, რა ფინანსური სარგებელი შეიძლება მოჰყვეს ინვესტიციას მაღალტექნოლოგიურ სისტემებში.

ეკოსისტემის მონაწილე მხარეების მენეჯერთათვის მნიშვნელოვანია მეცნიერულად დასაბუთებული დასკვნის არსებობა - რა ეკონომიკური ეფექტი აქვს გაციფრულების რელსებზე გადართვას. ციფრული ეკონომიკა, პირველ რიგში, ფულადი რესურსის ციფრულ არხებში გადაადგილებას და უნაღდო ანგარიშსწორებას მოიცავს, რომლის განვითარებასა და მომხმარებლის საჭიროებებზე მორგებაზე საერთაშორისო საგადახდო სქემებთან (VISA, Mastercard, American Express, Diners, JSV, UP და სხვ.) ერთად კომერციული ბანკები და გადახდების ინდუსტრიის სხვა მონაწილეებიც ცდილობენ. გადახდის ოპერაციის სისწრაფე, უსაფრთხოება, ფასი და მოხერხებულობა არის მომხმარებლის კმაყოფილების ძირითადი საზომები. ოპერაციის დადასტურებაზე გადაწყვეტილების მილიწამებში მიღების შესაძლებლობას ღრმა მანქანური სწავლება, და დღეს უკვე ხელოვნური ინტელექტი იძლევა.

საგადახდო სქემა VISA მიიჩნევს, რომ ხელოვნური ინტელექტის ტექნოლოგიის გამოყენება ტრანზაქციის დადასტურება/უარყოფის პროცესში უნდა მოხდეს მხოლოდ მას შემდეგ, რაც ტექნოლოგია მაღალი ხარისხის ნიშნულზე ავა და არ გამოიწვევს დროის ინტერვალის გაზრდასა და VISA Net ქსელის სტაბილურობას არ შეუქმნის საფრთხეს. ხელოვნური ინტელექტის ყველაზე მოწინავე ფორმების გამოყენება მოითხოვს მონაცემთა ბაზების ფართო მასივებთან წვდომას, რაც გლობალური საგადახდო სქემებისთვის და მათი მკვლევრებისათვის ხელმისაწვდომია სრულიად მსოფლიოს მასშტაბით (www.visa.com 2021). ხელოვნური ინტელექტის გამოყენებით იქმნება ძლიერი ტექნოლოგია მომხმარებელთათვის გადახდის პროცესის სარგებლიანობის უზრუნველსაყოფად, რომელიც აბსოლუტურად უსაფრთხო გარემოში კომფორტული გადახდების განხორციელების შესაძლებლობას იძლევა ყოველგვარი დაყოვნების გარეშე.

მნიშვნელოვანია გადახდების ინდუსტრიაში ჩართული მხარეების პოზიციების გაზიარება, რომელთაც საკუთარი სტრატეგიული ხედვა უახლოეს 3-5 წელიწადზე მაინც აქვთ გათვლილი და, შესაბამისად, კვალიფიციურად პროგნოზირებულიც - თუ რა მოლოდინები უნდა გვქონდეს უახლოეს წლებში საგადახდო ინსტრუმენტებისა და, ზოგადად, სამომავლო ფულის, როგორც გაცვლის ერთეულის, ფილოსოფიურ ტრენდებზე.

ინფორმაციული და საკომუნიკაციო ტექნოლოგიების (ICT სფერო) განვითარებამ ოფლაინ ბიზნესების ონლაინზე გადართვის აუცილებლობაში დაარწმუნა როგორც კორპორაციები, ასევე ფიზიკური პირები, მიმდინარეობს ფიზიკური ფულის ელექტრონული ფულით აქტიური ჩანაცვლება (Premchand and Choudhry 2015). საგადახდო სფეროს მიერ ციფრული სერვისების მომხმარებლის მოთხოვნაზე მორგებული შეთავაზებები ამ ტრანსფორმაციას კიდევ უფრო აჩქარებს და ციფრულ ფულს ყოველდღიურობად ხდის. „ფულის თეორიაში საინტერესო და აღსანიშნავი ფაქტია, რომ ფულის გამოყენება მისი გაჩენისას იყო უდავოდ პროგრესული, და როდესაც მან საყოველთაო აღიარება მოიპოვა, შემდგომი პროგრესის ხელშესაწყობად, გვიწევს მისი (ციფრული ფულის) გამოყენებისგან თავის შეკავება“ (Rambure and Nacamuli 2006).

უნაღდო ანგარიშსწორების ეპოპეა

ნატურალური მეურნეობა გადახდების ინდუსტრიის ძირძველი წინაპარია, მყიდველსა და გამყიდველს შორის გაცვლის ერთეულად ძვირფასი ლითონების შემოღებამდე, ვაჭრობისას ხორბალს, მიწას, პირუტყვს და სხვა ნატურალურ პროდუქტებს იყენებდა მსოფლიო. ქვეყნებს შორის სავაჭრო ურთიერთობების ჩამოყალიბებამ საშუამავლო საქმიანობა განავითარა და საფუძველი ჩაუყარა გარიგებებში ძვირფასი ლითონების გამოყენებას - ლითონები, რომელთა ღირებულების შეფასება და გასაყიდ საქონელთან თანაზომადობის დადგენა მყიდველსაც და გამყიდველსაც უადვილებდა საქმეს. შემდგომი ნაბიჯი გარიგებების დოკუმენტურად გაფორმებას და ვაჭრობის უფრო ცივილურ ეტაპზე გადასვლას უკავშირდება. კერძოდ, თამასუქებისა და ბანკნოტების საემისიო საქმიანობა, რომელშიც შუამავლები აქტიურად ჩაერთვნენ და მომხმარებელს უფრო კომფორტული და ადვილად მონეტარიზებადი ინსტრუმენტი შესთავაზეს. სწორედ ამ დროს უკავშირდება ოქროს სტანდარტის დამკვიდრება ფულის ბაზარზე XX საუკუნეში, რათა შუამავალთა მზარდი მადიდან გამომდინარე, ემიტირებული ბანკნოტების რაოდენობა არ გასცდეს არსებულ ოქროს მარაგებს და ბანკნოტებმა თავისი მსყიდველუნარიანობა შეინარჩუნოს. ასევე იქცა ფული (ბანკნოტები) სხვადასხვა ქვეყნის ვალუტებად და ის კვლავ განაგრძობდა განვითარებას. ტელეგრაფის და მორზეს კოდის (1850), ტელეფონისა (Bell 1875) და ინტერნეტის (World Wide Web) განვითარებამ გადახდები და შესაბამისად ფული, როგორც გადახდის ინსტრუმენტი ევოლუციის შემდეგ ეტაპზე გადაიყვანა. ფულის გადაადგილება დროსა და სივრცეში უფრო სწრაფი და მოხერხებული გახდა, მომხმარებელს ფულის ტარების ნაცვლად მისი ციფრული ანალოგის: ჩეკი, ბარათი, საბანკო ანგარიში და ა.შ ტარება უადვილდებოდა თავისი ადგილობრივი და ქვეყანათაშორისი საქმიანი ურთიერთობებისას. XX საუკუნეს უკავშირდება რევოლუცია საგადახდო ინდუსტრიაში, როდესაც ყოველდღიურმა გადახდებმა ელექტრონულ არხებში გადაინაცვლა. 1914 წლიდან ევროპასა და ამერიკაში აქტიურად დაიწყო საკრედიტო ბარათების გამოყენება სასტუმროებსა და ვაჭრობაში. 1956 წლიდან Bank of America-მ მომხმარებელს პირველი საბანკო ბარათი სახელწოდებით „Charge Card“ (შემდგომში Visa) შესთავაზა საკუთარი ფულადი სახსრების უფრო უსაფრთხოდ და კომფორტულად გამოსაყენებლად, რასაც ფართო აღიარება და მოთხოვნის გაზრდა მოჰყვა საერთაშორისო მასშტაბით. ასე იქცა Visa და შემგომ mastercard და სხვა ტექნოლოგიური კორპორაციები მომხმარებლის ყოველდღიურობის შემადგენელ ნაწილად მთელ მსოფლიოში. 2023 წელს 30 მილიარდამდე საბანკო ბარათით 3,4 ტრილიონი ტრანზაქცია შესრულდა, ანუ ყოველ წამში 107,900, წლიური ნაზარდი 5-7%-ია (McKinsey 2025).

გადახდის ოპერაცია ხორციელდება ციფრულ არხებში უსაფრთხოდ, სწრაფად და მოხერხებულად, რისთვისაც ამ ინდუსტრიაში ჩართული მხარეები: საგადახდო სქემები, ბანკები, პროვაიდერი ტექნოლოგიური კომპანიები, რეგულატორები დღენიადაგ ზრუნავენ და ქმნიან საიმედო გარემოს უნაღდო ანგარიშსწორების პოპულარიზაციისთვის. თანამედროვე მომხმარებელი მხოლოდ ერთ საგადახდო ინსტრუმენტს და მხოლოდ ფიზიკურ საფულეს აღარ სჯერდება და მისი მოთხოვნილება უფრო მრავალფეროვანი საგადახდო შეთავაზებებია რამდენიმე ემიტენტის მოცვით. გადახდების ინდუსტრია პლასტიკიდან საფულეზე, შემდეგ კი - მის ციფრულ ვარიანტზე გადაერთო და მივიღეთ სხვადასხვა ემიტენტის სხვადასხვა პროდუქტები და შეთავაზებები ერთ აპლიკაციაში. Apple Pay, G-Pay, SamsungPay გლობალური საფულეებია, რომელთა ადაპტაცია საქართველოშიც განხორციელდა. თანამედროვე მომხმარებლის მიმართ პერსონალიზებული დამოკიდებულება სერვისისა და პროდუქტების გამყიდველებისთვის ძირითად გამოწვევად იქცა. მომხმარებელზე მორგებული, ფოკუსირებული ციფრული სერვისების ინტეგრაციები განვითარების შემდეგ ეტაპზეა. ჩაანაცვლებს თუ არა კრიპტოსამყარო და ბლოკჩეინ ტექნოლოგია არსებულ ციფრულ არხებს და გახდება თუ არა ის გადახდების ინდუსტრიის ძირითადი მოთამაშე, სპეციალისტები ჯერ მსჯელობენ და აფასებენ მის სარგებელსა და პოტენციურ რისკს, რომელსაც დეცენტრალიზებული ფული შეიძლება უქმნიდეს მსოფლიო ეკონომიკას.

ჰომოგენური ტრანზაქციული სისტემები ეკოსისტემის ყველა მოთამაშეს ერთი მთლიანი პროცესის ნაწილად აქცევს ეკონომიკური სარგებლიანობის მიღების ეგიდით. ფინანსური ტრანზაქციების ინტერნაციონალიზაცია გარდაუვალი მომავალია და ამდენად ელექტრონული გადახდების მეთოდების უნიფიცირება აუცილებელი შემადგენელი იქნება ყველა ქვეყნის ეკონომიკისთვის. ანგარიშსწორების სისტემები უკვე უნიფიცირებულია და მისი მართვა ინდუსტრიის მონაწილეთა მიერ ეფექტიანად ხორციელდება.

მნიშვნელოვანი ნეგატიური ფაქტორი, რაც გადახდების გაციფრულების გამოწვევად შეგვიძლია დავასახელოთ, არის პერსონალური ინფორმაციის დაცულობა.

საბანკო და საფინანსო სექტორების ზრდა მნიშვნელოვანწილად იქნება დამოკიდებული გადახდებისა და ტრანზაქციების გაციფრულებაზე. 2019 წლის მონაცემების მიხედვით (World Payments report 2019) 2017 წელს გადახდებიდან მიღებული შემოსავალი 1.9 ტრლნ აშშ დოლარამდე გაიზარდა, ხოლო 2023 წლის შედეგი - 2,4 ტრლნ აშშ დოლარია. 2028 წლის პროგნოზით კი 3,1 ტრლნს გადააჭარბებს (McKinsey 2025).

უნაღდო ანგარიშსწორების მხრივ, მსოფლიოს ლიდერთა ათეულში აშშ, ევროზონა, რუსეთი, ჩინეთი და ინდოეთია. სამთავრობო ინიციატივების გავლენით რუსეთში, ინდოეთსა და ჩინეთში საინტერესო ბიზნესქეისების რეალიზება განხორციელდა, რასაც უნაღდო ეკონომიკის აყვავება მოჰყვა შედეგად.

ევროზონის უმაღლეს ლიგაში ნორვეგია მოხვდა, სადაც უნაღდო ანგარიშსწორების მაჩვენებელი პერ კაპიტაზე ყველაზე მაღალია მსოფლიოში. ფედერალ რეზერვის მონაცემებით, აშშ-ში უნაღდო გადახდები ყოველწლიურად საშუალოდ 8.9%-ით იზრდებოდა 2015-2018 წლების შუალედში.

ინდოეთის GDP ზრდის ტემპი 4 წელიწადში 7.69-ით უფრო დაბალია, ვიდრე ბარათების (16%), მობილური გადახდების (121%) და მობილური ბანკინგის (153%). პოზიტიური და ყველაზე მაღალი კორელაცია აქვს მობილურ გადახდებსა და მობილურ ბანკინგს (0.79), რასაც მოსდევს GDP & მობილური გადახდები (0.37), რაც ამ ქვეყანაში ეკონომიკის ზრდის ინდიკატორად მობილური აპლიკაციების განვითარებაზე მიანიშნებს.

მალაიზიის ინდიკატორების ანალიზით ირკვევა, რომ ელექტრონული გადახდები იზრდება მოსახლეობის რაოდენობის ზრდის კვალდაკვალ, თუმცა ნაღდი ფული ბრუნვაში უფრო მზარდი ტრენდითაა წარმოდგენილი.

შვედეთში ნაღდი ფული ბრუნვაში მცირდება და იზრდება ელექტრონული გადახდების ხვედრითი წილი. უკონტაქტო გადახდებმა კიდევ უფრო დააჩქარა უნაღდო ანგარიშსწორების ზრდის ტემპი როგორც განვითარებულ, ასევე განვითარებად ქვეყნებში. 2012 წლის შემდეგ 2-ჯერ არის გაზრდილი საერთაშორისო ტრანზაქციების წილი გადახდებში, ვიდრე ქვეყნის შიდა გადახდები: განვითარებული ქვეყნის თითო გადამხდელზე წელიწადში 14 გადახდა საერთაშორისოა, ხოლო განვითარებადი ქვეყნებისთვის ეს მაჩვენებელი წელიწადში 2-ია. ამ მაჩვენებლის ზრდა ონლაინ კომერციის განვითარებას შეგვიძლია დავუკავშიროთ.

ევროპის ცენტრალური ბანკის მიერ გამოქვეყნებული 2018 წლის გადახდების სტატისტიკა (European Central Bank (ECB) 2019) ევროზონის უნაღდო მაჩვენებლის 7.9%-იან ზრდას აფიქსირებს (90.7 მლრდ ევრო 2018-ში), საბანკო ბარათების წილი უნაღდო გადახდებში 46%-ია, ხოლო გადარიცხვების/პირდაპირი კრედიტის წილი სულ 23%-ია. საცალო გაყიდვები საშუალოდ 1.6 ბარათით პერ კაპიტა, 44 მლრდ ტრანზაქცია 32 ტრლნ ევროზე განხორციელდა ერთი წლის განმავლობაში.

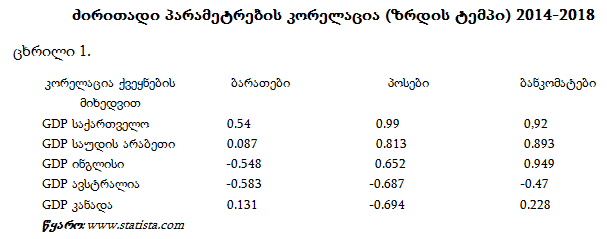

საუდის არაბეთის ეკონომიკური ინდიკატორების ანალიზით, ქვეყნის GDP იზრდება ელექტრონული გადახდების ინფრასტრუქტურის ზრდასთან ერთად (ონლაინ პლატფორმების, პოსებისა და ბანკომატების რაოდენობა), ანუ საუდის არაბეთში პოზიტიური კორელაციაა მშპ-სთან და ქვეყანამ ამ მიმართულების განვითარებას უნდა შეუწყოს ხელი.

ცხრილში მოცემული 5 ქვეყნის ეკონომიკური ინდიკატორების ბივარიაციული კორელაციის მეთოდით ანალიზისას შეგვიძლია დავასკვნათ, რომ მნიშვნელოვანი რეგრესიული დამოკიდებულება საუდის არაბეთის, ავსტრალიისა და კანადის ეკონომიკებს არ აქვთ არცერთ ინდიკატორზე, თუმცა, მაღალია ინგლისის GDP -ის კორელაცია ბანკომატების რაოდენობასთან (0.949).

საქართველოს რეალობაში სტატისტიკური მონაცემები გვაძლევს გარკვეული დასკვნების გამოტანის საფუძველს. კერძოდ, 2015-2023 პერიოდში შეგროვებული მონაცემების მიხედვით, მოსახლეობის ერთ სულზე 2 საგადახდო ინსტრუმენტი მოდის, რაც ემიტენტებს შორის არსებულ კონკურენციაზე მეტყველებს. ყველა ემიტენტი ცდილობს მომხიბვლელი გახადოს პროდუქტი, რათა მომხმარებელმა სწორედ მის მიერ ემიტირებული ბარათით და, მაშასადამე, საბანკო ანგარიშით მოახდინოს გადახდა. ყოველწლიურად საშუალოდ 30%-ით იზრდება ბარათით გადახდების მოცულობა. 2023 წლისთვის ეს მაჩვენებელი 6 მლრდ ლარზე ავიდა, საიდანაც 22% ინტერნეტშია შესრულებული. თვალსაჩინოა ინტერნეტგადახდების ზრდის დინამიკა - წლიურად, საშუალოდ 57%, რაც ბოლო პერიოდში პოსტ-პანდემიური გავლენით ონლაინ გადახდებზე გაზრდილ მოთხოვნას უკავშირდება. ადგილზე, მაღაზიებში გადახდების საშუალო ზომა დროთა განმავლობაში მცირდება, ხოლო ინტერნეტ გადახდებში პირიქით - იზრდება. ეს ტენდენცია გამარტივებულ უკონტაქტო გადახდებს უნდა მივაწეროთ, როდესაც მომხმარებელი უფრო მოხერხებულად და კომფორტულად, ანუ უფრო ხშირად ახერხებს ბარათის, ტელეფონის, საათის საგადახდო ინსტრუმენტად გამოყენებას და ყოველდღიურ გადახდებში სულ უფრო ინტენსიურად იყენებს მათ, მათ შორის, ტრანსპორტში. ინტერნეტში გადახდის ზომის გაზრდა კი მომხმარებელთა უფრო თამამ ნაბიჯებზე მეტყველებს, როდესაც ისინი ვირტუალურ სივრცეში ახორციელებენ ონლაინ შესყიდვებს უფრო მეტი ღირებულების პროდუქციაზე.

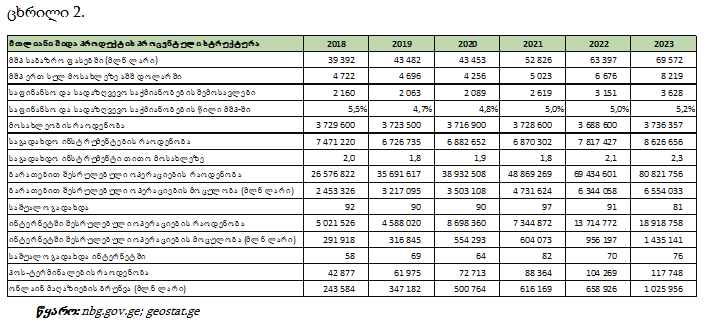

უნაღდო ანგარიშსწორების უფრო მეტი პენეტრაციისთვის ბანკები სულ უფრო მეტ ინვესტიციას ახორციელებენ ინფრასტრუქტურის განვითარებისთვის, ბარათით გადახდების მიღების წერტილები დიდ ქალაქებთან ერთად რაიონულ ცენტრებსაც ფარავს წლიურად 20%-იანი ზრდის ტემპით. 2023 წლის მონაცემებით, საქართველოში 117 000-ზე მეტი უახლესი ტექნოლოგიით აღჭურვილი პოს ტერმინალია განთავსებული სავაჭრო წერტილებში ნებისმიერი საგადახდო ინსტრუმენტის: ბარათის, საათის, ტელეფონის, ბრელოკის, სტიკერის და სხვა გაჯეტის მისაღებად. ონლაინ გაყიდვებში ჩასართავად მეტი ბიზნესსუბიექტი ინტერესდება და ცდილობს ბიზნესკონცეფციის ონლაინზე გადართვას, რისი დასტურიც გაზრდილი ონლაინ გაყიდვებია წლიური 50%-იანი ნაზრდით (საქართველოს ეროვნული ბანკი, 2024). (დაწვრილებით იხ. ცხრილი 2).

ექსტრაპოლაციის მეთოდით დათვლილი კორელაციის კოეფიციენტი ბარათებით შესრულებულ ოპერაციების მოცულობასა და მშპ-ს შორის R=0.98%-ს შეადგენს, რაც ამ ორ მაჩვენებელს შორის მჭიდრო ურთიერთკავშირზე მეტყველებს. კორელაციის ფორმულა Yx=22,589+1,9*X, სადაც X ცვლადი უნაღდო გადახდებია, ხოლო Y - მშპ-ია ანუ გადახდების ციფრულ არხებში გადაყვანა ცალსახად დადებითად მოქმედებს ქვეყნის მშპ-ის მაჩვენებელზე, და შესაბამისად, თითოეული ადამიანის კეთილდღეობაზე.

საფინანსო და სადაზღვევო საქმიანობის შემოსავლების წილი მშპ-ში 5,2%-ია. წრფივი რეგრესიის მეთოდით დგინდება, რომ მათ შორის ძლიერი კორელაციური კავშირია და კოეფიციენტი 0,99%-ს შეადგენს. ურთიერთდამოკიდებულების ფორმულა კი ასე გამოისახება: Yx=19,8*X-460,4.

კვლევის აქტუალურობა

საგადახდო სფეროში ჩატარებული ძირეული კვლევები სტატიას კიდევ უფრო ფასეულს გახდის, ამ სწრაფად განვითარებადი სფეროს მიმართ თანამედროვე ციფრული სამყაროს დიდი ინტერესისა და ასევე, მისი ლიტერატურულ გამოცემებში ხალვათად წარმოდგენიდან გამომდინარე. გადახდებსა და მშპ-ს შორის ურთიერთდამოკიდებულება განსხვავებულია სხვადასხვა ქვეყანაში, რასაც მოსახლეობის სუბკულტურები და მენტალობა, სოციალური მდგომარეობა და ეკონომიკური სტაბილურობა, ფინანსური სექტორისა და საკანონმდებლო ჩარჩოს ქმედუნარიანობა უდევს საფუძვლად.

კვლევის ძირითადი მიზნები და ამოცანები

კვლევის მიზანია დადგინდეს, თუ რა გავლენას ახდენს საგადახდო ინდუსტრია საქართველოს ეკონომიკის განვითარებაზე. საკვლევი საკითხებია:

● კომერციული ბანკების მიერ შეთავაზებული ინოვაციური საგადახდო პროდუქტებისა და სერვისების განვითარების პერსპექტივების კვლევა ელექტრონულ არხებში გადანაცვლების შემთხვევაში, მომხმარებლის მზაობის დადგენა ამ სერვისების გამოსაყენებლად და ხელისშემშლელი ფაქტორების გამოვლენა;

● გადახდების ინდუსტრიის ფინანსურ სექტორზე დამოკიდებულების კანონზომიერების დადგენა და მშპ-ის შემადგენელი კომპონენტების შესწავლა კონკრეტულ კომპონენტებზე ფინანსური ოპერაციების გავლენის დასადგენად;

● ფინანსური სერვისების გაციფრულებასა და ეკონომიკის ეფექტიანობას შორის კორელაციური ურთიერთდამოკიდებულების ანალიზი.

კვლევის მეთოდოლოგია

კვლევის კითხვებზე პასუხების მისაღებად გამოყენებულ იქნა რაოდენობრივი და თვისებრივი კვლევის შერეული ტექნიკა, ასევე, ეკონომეტრიკული და სამაგიდო კვლევებით დამუშავდა არსებული სტატისტიკური ინფორმაცია. საჭირო გახდა როგორც რიცხვითი ტენდენციების ანალიზი, ასევე დარგის პროფესიონალთა და სექტორის მოთამაშეთა შეხედულებების სიღრმისეული გამოკვლევა.

კვლევის შეზღუდვები

• მონაცემთა აკურატულობა;

• მონაცემთა შეზღუდვები;

• მეთოდოლოგიური შეზღუდვები .

რაოდენობრივი კვლევა

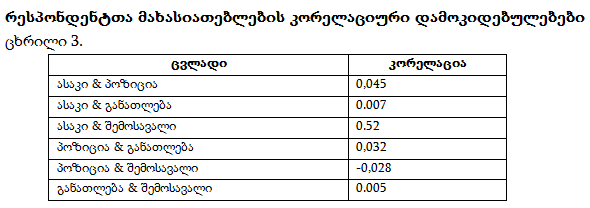

რაოდენობრივი კვლევისთვის შეირჩა არაალბათური, პანელური მეთოდი და მიზნობრივ აუდიტორიას სოციალური ქსელების (Facebook, Instagram, Linkedin), ელექტრონული ფოსტის გამოყენებით გაეგზავნათ კითხვარი Google Forms პლატფორმაზე დაყრდნობით. გამოიკითხა 1679 რესპონდენტი სხვადასხვა გეოგრაფიული და სოციალური მახასიათებლით. რაოდენობრივი კვლევის შედეგად გამოიკვეთა შემდეგი კორელაციური დამოკიდებულებები (იხ.ცხრილი 3.):

როგორც კორელაციის ცხრილიდან ჩანს, ასაკთან მჭიდრო კორელაციაშია ყოველთვიური შემოსავალი და სამუშაო პოზიცია, მაგრამ თანამდებობასა და შემოსავლიანობას შორის ნეგატიური კორელაციაა. ეს ძირითადად აიხსნება რესპონდენტთა პასუხით, რომ არ აქვს თანამდებობრივი პოზიცია, ანუ შესაძლოა იყოს თვითდასაქმებული - ფრილანსერი და აქვს შემოსავალი. აქედან გამომდინარე, კვლევით მიღებული შედეგი არ მიანიშნებს ყოველთვიური შემოსავლის ზრდის პარალელურად, თანამდებობრივ ზრდაზე.

საინტერესოა განათლების ფაქტორი, რომელიც უფრო მჭიდრო დამოკიდებულებაში აღმოჩნდა სამუშაო პოზიციასთან, ვიდრე - ასაკსა და შემოსავლიანობასთან, რაც იძლევა ისეთი შეხედულების ჩამოყალიბების შესაძლებლობას, რომ განათლებას უმეტესად ახალგაზრდა ასაკში ღებულობენ და ასევე, განათლება არ არის შემოსავლიანობის ზრდის გენერატორი, ანუ განათლების კვალდაკვალ არ იზრდება ადამიანის ქონებრივი შესაძლებლობები.

თვისებრივი კვლევა

თვისებრივ კვლევაში მონაცემთა შეგროვების პირველად მეთოდებად გამოყენებულ იქნა ჩაღრმავებული ინტერვიუები, დაკვირვება ინტერვიუერებზე და მონაცემთა ანალიზი. საკითხის კომპლექსურობიდან გამომდინარე, შეირჩა არასტრუქტურირებული სიღრმისეული ინტერვიუების ჩატარება დარგის ექსპერტებთან სხვადასხვა მიმართულებით: ფინანსური სფეროს რეგულატორი - საქართველოს ეროვნული ბანკი; საბანკო სფეროს დარგის სპეციალისტები; საგადახდო სისტემების წარმომადგენლები: VISA/Mastercard; ფინტექ კომპანიების წარმომადგენლები.

ეკონომეტრიკული კვლევა #1: გაციფრულების, გავლენა ეკონომიკურ ზრდაზე (მშპ) - GMM მოდელის ანალიზი.

გაციფრულების მშპ-ზე გავლენის ეკონომეტრიკული მოდელის შესაქმნელად გაანალიზებულ იქნა 6 ქვეყნის (საქართველო, სომხეთი, აზერბაიჯანი, ყაზახეთი, გერმანია, პოლონეთი) 2006-2023 წლების პანელური მონაცემები. კვლევაში ანალიზისთვის გამოყენებულ იქნა შემდეგი ცვლადები:

დამოკიდებული ცვლადები

• LnGDPpc: მშპ მოსახლეობის ერთ სულზე (ლოგარითმული)

• IVA: მრეწველობის დამატებული ღირებულება (% მშპ-თან)

• AVA: სოფლის მეურნეობის დამატებული ღირებულება (% მშპ-თან)

• SVA: მომსახურების დამატებული ღირებულება (% მშპ-თან)

მთავარი დამოუკიდებელი ცვლადები (გაციფრულება)

• lnDIG: გაციფრულების ინდექსი (ლოგარითმული)

• CELL: მობილური ტელეფონის აბონენტები (100 კაცზე)

• IS: ინტერნეტ სერვერები (ერთ მილიონ კაცზე)

• ICT: საინფორმაციო და საკომუნიკაციო ტექნოლოგიები (% მთლიან ექსპორტთან)

• ICT_G: ICT საქონლის ექსპორტი (% მთლიან ექსპორტთან)

საკონტროლო ცვლადები

• TRADE: ვაჭრობა (% მშპ-თან)

• GOV_EXP: სახელმწიფო ხარჯები (% მშპ-თან)

• POP_GR: მოსახლეობის ზრდა (%)

• FDI: პირდაპირი უცხოური ინვესტიციები (% მშპ-თან)

• GFCF: მთლიანი კაპიტალის ფორმირება (% მშპ-თან)

აღწერითი სტატისტიკიდან იკვეთება მნიშვნელოვანი ტენდენციები:

1. მშპ-ს და გაციფრულებას შორის ძლიერი დადებითი კორელაცია - მაღალია კორელაცია ln_gdp_pc და ln_dig შორის (0.950), რაც მიუთითებს ძლიერ კავშირზე ეკონომიკურ განვითარებასა და გაციფრულებას შორის.

2. სოფლის მეურნეობასა და გაციფრულებას შორის უარყოფითი კორელაცია - აშკარაა უარყოფითი კორელაცია ava და ln_dig (-0.864) და ict_g (-0.561) შორის, რაც შეიძლება მიუთითებდეს, რომ უფრო გაციფრულებულ ეკონომიკებში სოფლის მეურნეობის წილი მცირდება.

3. მომსახურების სექტორისა და გაციფრულების დადებითი კავშირი - დადებითი კორელაცია sva-სა და გაციფრულების ცვლადებს შორის მიუთითებს, რომ მომსახურების სექტორი იზრდება გაციფრულების ზრდასთან ერთად.

4. მრეწველობისა და გაციფრულების შერეული კავშირი - კორელაცია iva-სა და გაციფრულების ცვლადებს შორის შერეულია, რაც მიუთითებს უფრო კომპლექსურ ურთიერთობაზე.

შედეგების ანალიზი და ინტერპრეტაცია

1. გაციფრულების დადებითი გავლენა მშპ-ზე

• გაციფრულების (ln_dig) 1%-ით ზრდა ასოცირებულია მშპ-ის 0.717%-ით ზრდასთან, რაც სტატისტიკურად მნიშვნელოვანია 1%-იან დონეზე

• მობილური ტელეფონების (cell) გავრცელება ასევე მნიშვნელოვან დადებით გავლენას ახდენს მშპ-ზე

• ICT საქონლის ექსპორტის (ict_g) ზრდა მნიშვნელოვნად ზრდის მშპ-ს

2. გაციფრულების გავლენა ეკონომიკის სექტორებზე

• გაციფრულება დადებით გავლენას ახდენს როგორც მრეწველობის (0.592), ასევე მომსახურების (0.684) და სოფლის მეურნეობის (0.392) სექტორებზე

• გავლენა ყველაზე ძლიერია მომსახურების სექტორზე, შემდეგ - მრეწველობაზე, და შედარებით სუსტია სოფლის მეურნეობაზე

3. საკონტროლო ცვლადების გავლენა

• მთლიანი კაპიტალის ფორმირება (gfcf) პოზიტიურად და მნიშვნელოვნად მოქმედებს ყველა დამოკიდებულ ცვლადზე

• სახელმწიფო ხარჯების (gov_exp) გავლენა ნეგატიურია მშპ-ზე, მაგრამ პოზიტიურია სოფლის მეურნეობაზე

• ვაჭრობა (trade) განსაკუთრებით მნიშვნელოვანია მომსახურების სექტორისთვის.

რეკომენდაციები

1. ინვესტიციები გაციფრულებულ ინფრასტრუქტურაში

• ქვეყნებმა უნდა გაზარდონ ინვესტიციები დიჯიტალურ ინფრასტრუქტურაში, რადგან გაციფრულება მნიშვნელოვნად ზრდის მშპ-ს და ყველა ეკონომიკურ სექტორს

• განსაკუთრებული ყურადღება უნდა მიექცეს მობილური კავშირის ხელმისაწვდომობას, რომელიც მნიშვნელოვან როლს თამაშობს ეკონომიკურ ზრდაში

2. ICT ექსპორტის წახალისება

• ICT საქონლის ექსპორტი მნიშვნელოვან დადებით ეფექტს ახდენს ეკონომიკურ ზრდაზე

• სასარგებლოა ICT სექტორის განვითარებისა და ამ ტიპის პროდუქციის ექსპორტის სტიმულირება

3. სექტორული სტრატეგიები

• მომსახურების სექტორი ყველაზე მეტად იღებს სარგებელს გაციფრულებიდან, ამიტომ ციფრული ტრანსფორმაციის სტრატეგიები განსაკუთრებით ეფექტური იქნება ამ სექტორში

• სოფლის მეურნეობაში ციფრული ტექნოლოგიების გამოყენება ასევე მნიშვნელოვანია, თუმცა, ეფექტი შედარებით ნაკლებია

4. კაპიტალის ფორმირების მხარდაჭერა

• მთლიანი კაპიტალის ფორმირება წარმოადგენს მნიშვნელოვან ფაქტორს ყველა ეკონომიკური სექტორისთვის

• პოლიტიკა, რომელიც მხარს უჭერს ინვესტიციებს, ასევე შეუწყობს ხელს ეკონომიკურ ზრდას

ეკონომეტრიკული კვლევა #2: გაციფრულების გავლენა საქართველოს ეკონომიკურ ზრდაზე - დროითი მწკრივის ანალიზი

საქართველოს 2006-2023 წლების ეკონომიკური მონაცემების საფუძველზე გამოკვლეულ იქნა როგორ მოქმედებს გაციფრულება ქვეყნის ეკონომიკურ ზრდაზე (მშპ). ანალიზისთვის გამოყენებულია დროითი მწკრივის რეგრესიული მოდელი, რომელიც წარმოადგენს GMM (Generalized Method of Moments) მეთოდის ადაპტაციას ერთი ქვეყნის შემთხვევისთვის.

შედეგების ანალიზი და ინტერპრეტაცია

1. გაციფრულების მნიშვნელოვანი დადებითი გავლენა საქართველოს მშპ-ზე

• გაციფრულების ინდექსის (ln_dig) 1%-ით ზრდა ასოცირებულია მშპ-ის 0.899%-ით ზრდასთან, რაც სტატისტიკურად მნიშვნელოვანია

• მობილური ტელეფონების (cell) გავრცელების 1 ერთეულით ზრდა (100 კაცზე) იწვევს მშპ-ის 0.038%-ით ზრდას

• ICT საქონლის ექსპორტის (ict_g) 1 პროცენტული პუნქტით ზრდა მშპ-ს 0.152%-ით ზრდის

2. გაციფრულების პოზიტიური გავლენა ეკონომიკური ზრდის ტემპზე

• გაციფრულების ინდექსის 1%-ით ზრდა ასოცირებულია ეკონომიკური ზრდის ტემპის 0.953 პროცენტული პუნქტით ზრდასთან

• ICT-ის გავლენა ეკონომიკურ ზრდაზე საქართველოში მნიშვნელოვანია და სტატისტიკურად სარწმუნო

3. სექტორული ეფექტები დიფერენცირებულია

• გაციფრულების გავლენა ყველაზე ძლიერია მომსახურების სექტორზე (კოეფიციენტი - 0.893)

• შედარებით სუსტია გავლენა მრეწველობაზე (კოეფიციენტი - 0.656)

• ყველაზე ნაკლები გავლენაა სოფლის მეურნეობის სექტორზე (კოეფიციენტი - 0.471)

4. მობილური ტელეფონების როლი

• მობილური ტელეფონების გავრცელება (cell) წარმოადგენს ერთ-ერთ ყველაზე სტაბილურ და მნიშვნელოვან გაციფრულების ინდიკატორს, რომელიც პოზიტიურად ზემოქმედებს ყველა დამოკიდებულ ცვლადზე

5. საკონტროლო ცვლადების გავლენა

• მთლიანი კაპიტალის ფორმირება (gfcf) აჩვენებს ძლიერ, პოზიტიურ და სტატისტიკურად მნიშვნელოვან გავლენას ყველა მოდელში

• მოსახლეობის ზრდის (pop_gr) ეფექტი განსხვავებულია სხვადასხვა მოდელში: ნეგატიური მშპ-სთვის, მაგრამ პოზიტიური ეკონომიკური ზრდის ტემპისთვის

• ვაჭრობა (trade) განსაკუთრებით მნიშვნელოვანია მრეწველობისა და მომსახურების სექტორებისთვის

საქართველოს სპეციფიკური მახასიათებლები

1. მობილური კომუნიკაციების ძლიერი გავლენა

• საქართველოში მობილური ტელეფონების გავრცელების მაჩვენებელი მნიშვნელოვნად გაიზარდა 2006-2022 წლებში (43.31-დან 156.09-მდე)

• ეს ზრდა ასოცირებულია მშპ-ის მნიშვნელოვან ზრდასთან, რაც აჩვენებს მობილური ტექნოლოგიების მნიშვნელობას ქვეყნის ეკონომიკური განვითარებისთვის

2. ICT ექსპორტის ზრდის ეფექტი

• ICT-ის წილი საქართველოს ექსპორტში მნიშვნელოვნად გაიზარდა 2020-2023 წლებში (1.84%-დან 12.65%-მდე)

• ეს მიუთითებს საქართველოს ეკონომიკის სტრუქტურულ ტრანსფორმაციასა და ციფრული სერვისების როლის ზრდაზე

3. ეკონომიკური მერყეობის პერიოდები

• 2008-2009 წლებში (ფინანსური კრიზისი) და 2020 წელს (COVID-19 პანდემია) გამოვლინდა ეკონომიკური ზრდის შემცირება

• თუმცა, გაციფრულების ზრდა დადებითად მოქმედებდა ამ პერიოდებშიც, რაც მიუთითებს, რომ გაციფრულება არის ეკონომიკური მდგრადობის ხელშემწყობი ფაქტორი

4. სექტორული ტრანსფორმაცია

• გაციფრულების ზრდასთან ერთად ეკონომიკაში შემცირდა სოფლის მეურნეობის წილი (11.20%-დან 6.02%-მდე) და გაიზარდა მომსახურების სექტორის წილი (55.22%-დან 62.45%-მდე)

• ეს მიუთითებს საქართველოს ეკონომიკის სტრუქტურულ ტრანსფორმაციაზე უფრო მაღალი დამატებული ღირებულების სექტორებისკენ.

რეკომენდაციები

1. ციფრული ინფრასტრუქტურის გაძლიერება

• ინვესტიციები ციფრულ ინფრასტრუქტურაში, განსაკუთრებით მობილურ და ფართოზოლოვან ინტერნეტში, უნდა იყოს პრიორიტეტული

• საქართველოში მობილური ტელეფონების გავრცელების მაღალი მაჩვენებელი უნდა იქნეს გამოყენებული მობილური აპლიკაციების და სერვისების განვითარებისთვის

2. ICT სექტორის და ექსპორტის ხელშეწყობა

• ICT სექტორის განვითარების მხარდამჭერი პოლიტიკა, მათ შორის-საგადასახადო სტიმული და სპეციალური ეკონომიკური ზონები

• ICT სერვისების ექსპორტის ხელშეწყობა, რომელიც უკვე აჩვენებს მნიშვნელოვან ზრდას

3. ციფრული უნარების განვითარება

• ინვესტიციები განათლებაში, განსაკუთრებით ციფრულ უნარებში, რომ უზრუნველყოფილი იყოს სამუშაო ძალის მზაობა ციფრული ეკონომიკისთვის

• პროფესიული და უმაღლესი განათლების პროგრამების ადაპტირება ICT და ციფრული ეკონომიკის მოთხოვნებთან

4. სექტორული სტრატეგიები

• მომსახურების სექტორის, განსაკუთრებით ICT მომსახურების, განვითარების მხარდაჭერა, რომელიც ყველაზე მეტად იღებს სარგებელს გაციფრულებიდან

• სოფლის მეურნეობაში ციფრული ტექნოლოგიების დანერგვის ხელშეწყობა პროდუქტიულობის გასაზრდელად

5. კაპიტალის ფორმირების მხარდაჭერა

• მთლიანი კაპიტალის ფორმირების (gfcf) ხელშეწყობა ინვესტიციების წახალისების გზით, რაც მნიშვნელოვანი ფაქტორია ყველა ეკონომიკური სექტორისთვის

ხელოვნური ინტელექტის ძირითადი ელემენტები საგადახდო ბიზნესმოდელებში

ხელოვნური ინტელექტის გლობალური ბაზარი სწრაფი ტემპით ფართოვდება, ამ ტექნოლოგიაზე დაყრდნობით შექმნილი აპლიკაციები უამრავ ინდუსტრიას მოედო და ინტენსიურად ინერგება. კვლევითი კომპანია IDC-ის მონაცემებით, 2025 წლის ბოლოსთვის, ხელოვნური ინტელექტის ბაზრის მოცულობა ნახევარ ტრლნ აშშ დოლარს გადააჭარბებს.

რა არის ხელოვნური ინტელექტი? ხელოვნური ინტელექტი წარმოადგენს კომპიუტერულ მეცნიერებებზე დაფუძნებულ მანქანურ უნარს, შეასრულოს ადამიანის ინტელექტის ჩამნაცვლებელი ამოცანები, როგორიცაა ვიზუალური აღქმა, მეტყველების ამოცნობა, გადაწყვეტილებების მიღება და სხვ. ჩვენ მას უკვე ვიყენებთ ყოველდღიურ ყოფა-ცხოვრებაში ხმოვანი ასისტენტების, ჩატბოტებისა და ციფრული კონსიერჟების, სახლის რობოტების სახით.

ხელოვნური ინტელექტის მნიშვნელობა და მისი გარდაუვალი გავლენა ადამიანთა ყოველდღიურ ცხოვრებაზე, აღნიშნულია საქართველოს კათალიკოს-პატრიარქის ილია II-ის 2024 წლის საშობაო ეპისტოლეში: „ცნობილია, რომ ხელოვნური ინტელექტი არის კაცობრიობის მიერ დაგროვილი ცოდნის ჯამი, კოლექტიური ცოდნა, რომელიც ალგორითმებით იძლევა შესაბამის ინფორმაციას. ამ საშუალებით ადამიანს ექნება წვდომა მრავალგვარ მონაცემებზე მისთვის სასურველ ნებისმიერ სფეროში, რაც ტექნოლოგიურ წინსვლას კიდევ უფრო დააჩქარებს“. პატრიარქი და, შესაბამისად, სამოციქულო ეკლესიაც კი აღიარებს ხელოვნური ინტელექტის ძალას, შეცვალოს ჩვენი ყოველდღიურობა, თუმცა, იქვე აღნიშნავს იმ რისკს, რომელსაც ეს ტექნოლოგია ატარებს მისი სათანადო გაცნობიერების გარეშე, არამიზნობრივად გამოყენების გამო.

ხელოვნური ინტელექტის გამაოგნებელმა განვითარებამ ნებისმიერ ბიზნესსექტორს - ელექტრონულ კომერციას, ჯანდაცვას, გართობას და ა.შ. უპრეცედენტო პოტენციალი გაუხსნა. მათ შორის არის ფინანსური სექტორიც, რომლის ტრანსფორმაციაც უამრავ ბენეფიტს მოუტანს მას. საერთაშორისო საგადახდო სქემა Visa 2025 წლის 6 ძირითად ტრენდში პირველ ადგილზე ხელოვნური ინტელექტის საგადახდო ეკოსისტემის ტრანსფორმაციაზე ზემოქმედებას ასახელებს: „ხელოვნური ინტელექტი ითამაშებს უმნიშვნელოვანეს როლს გადახდების პერსონალიზაციის გამოცდილების შექმნასა და განვითარებაში, თაღლითობის დეტექციის ინსტრუმენტების შექმნასა და დანერგვაში მყიდველებისა და გამყიდველებისთვის უსაფრთხო და საიმედო გამოცდილების უზრუნველსაყოფად. ღრმა მანქანური სწავლების ალგორითმების დახვეწა ტრანზაქციების ონლაინ ანალიზისა და მყისიერი გადაწყვეტილებების მიღების შესაძლებლობას მისცემს ინდუსტრიის მესვეურთ რეალურ დროში. ხელოვნური ინტელექტის მომდევნო თაობებს აქვთ პოტენციალი, გარდაქმნან გადახდების ეკოსისტემა და გახადონ ის უფრო დაცული, ჭკვიანი და მდგრადი - რაც სასიცოცხლოდ მნიშვნელოვანი ფაქტორია საგადახდო ინდუსტრიის ბიზნესის წარმატებისთვის“ (Visa 2024).

ელექტრონული კომერციის სამყაროში, კლიენტთა გამოცდილების გაუმჯობესების კუთხით, ჩატბოტების ურიცხვი რაოდენობის აპლიკაციები დაინერგა და მიმდინარე წლის ბოლოსთვის ეს ბაზარი 180 მილიონ აშშ დოლარს მიაღწევს, ხოლო 2027 წლისთვის კი 400 მლნ დოლარია პროგნოზირებული (Chatbot market revenue worldwide from 2018 to 2027. Statista 2024). ადამიანის ხმის მიმსგავსებულად NLP, natural language processing და მანქანური სწავლების გამოყენებით, ჩატბოტს შეუძლია მომხმარებლის უამრავ კითხვას გასცეს პასუხი და დაზოგოს კომპანიის რესურსები გადამხდელის ავთენტიფიკაციისა და გადახდის პროცესის ჩათვლით. ელექტრონული კომერცია ბევრი სხვა მიმართულებითაც იყენებს ხელოვნური ინტელექტის ტექნოლოგიებს ონლაინ სივრცეში ტრანზაქციების მარტივი და წარმატებული check-out -ების გასაზრდელად.

რისკისა და თაღლითური ტრანზაქციების მართვა ელექტრონული კომერციის ბიზნესში უმნიშვნელოვანესია. ფინანსური ინსტიტუტების მიერ ინერგება რისკის მონიტორინგის სისტემები, რაც, შესაძლოა, საჭიროზე მეტ ტრანზაქციას ბლოკავს არასათანადო ანალიზის ჩატარების გამო. ხელოვნურ ინტელექტზე მომუშავე რისკზე დაყრდნობილი ავტორიზაციები კი - მომხმარებლის ქცევიდან და სხვა მრავალი პარამეტრიდან გამომდინარე, რაც მონაცემთა ბაზაში არსებობს ისტორიული მონაცემების სახით, ღებულობენ უფრო ზუსტ და მომხმარებელზე მორგებულ გადაწყვეტილებებს: თუ რა შემთხვევაში დაადასტურონ ტრანზაქცია და რა შემთხვევაში მიიჩნიონ ის საფრთხედ.

აღსანიშნავია, რომ რაც უფრო მდიდარია ეკონომიკა და მაღალია მშპ, მით უფრო მეტი სტიმული და რესურსი არსებობს ციფრული ტრანსფორმაციის მხარდასაჭერად და გაციფრულების ინდექსის ასამაღლებლად.

შედეგების ინტერპრეტაცია

კვლევებით დასაბუთდა თუ რა ეკონომიკური ეფექტი აქვს ციფრული ბანკინგის რელსებზე გადართვას ქართული საბანკო სექტორისთვის და ზოგადად ქვეყნის ეკონომიკისთვის, რათა მზარდი კონკურენციის პირობებში, დროულად მოხდეს თანამედროვე მომხმარებლის მოლოდინებთან თანხვედრა, რაც მათ შორის შემდგომი მომგებიანი ურთიერთობების წინაპირობა შეიძლება იყოს.

კვლევის ძირითადი მიგნებები:

• 16-25 წლის ასაკობრივი ჯგუფი ყველაზე გაციფრულებულია დანარჩენთან შედარებით. რაოდენობრივი კვლევის შედეგების ანალიზით შეგვიძლია დავასკვნათ, რომ ციფრული სერვისების ყველაზე აქტიური მომხმარებელი ახალგაზრდა თაობაა, რომელიც თავისი შემოსავლებიდან გამომდინარე, დაბალი ფასის გადახდისთვის არის მზად და ბიზნესმა უნდა უპასუხოს გამოწვევას, ოპტიმიზაცია გაუწიოს ხარჯებს ციფრულ პროდუქტებზე, მოსალოდნელი მოთხოვნის შესაბამისი ღირებულების შესათავაზებლად.

• განათლების სტატუსი გაციფრულებაზე პირდაპირპროპორციულად არ აისახება.

• დაბალშემოსავლიანი მომხმარებელი უფრო გაციფრულებულია და უფრო ინტენსიურად მოიხმარს ციფრულ პროდუქტებს.

• თბილისში მომხმარებელი უფრო გაციფრულებულია (საშუალოზე მაღალი), ვიდრე რეგიონებში (საშუალოზე დაბალი).

• თანამდებობა და სტატუსი ციფრულობის განმსაზღვრელი არ არის და კომფორტული, უსაფრთხო და თანამედროვე ფინანსური ინსტრუმენტები ყველა ჩვენგანს ყოველდღიურობაში მეტად ესაჭიროება.

• ყოველი მეექვსე რესპონდენტი საბანკო ბარათით საერთოდ არ სარგებლობს, სივრცე მომხმარებელთა საბანკო სერვისში ჩართვისთვის დიდია და ის სექტორის მიერ ასათვისებელია.

• ციფრული პროდუქტებიდან ყოველდღიური მოხმარებით ApplePay/GPay წარმოადგენს ლიდერს - 23% ვოლეტს ყოველდღიურობაში იყენებს, 22% - ინტერნეტბანკს და 23% - მობილურ ბანკინგს ყოველდღიურად მოიხმარს. საბანკო ბარათს ყოველდღიურად 22% იყენებს, უფრო ნაკლები, ვიდრე ვოლეტს ან მობილურ ბანკს.

• ყოველთვიური მოხმარების ლიდერი ნაღდი ფულია - 37%-ს მაინც ესაჭიროება ნაღდი ფული ყოველთვიურად, ფულადი გზავნილებით ყოველთვიურად 35% სარგებლობს. ონლაინში გადახდების ყოველთვიური მაჩვენებელი (35%), თითქმის ორჯერ მეტია, ვიდრე ყოველდღიური (20%), რაც ბუნებრივია, რადგან ყოველდღიური ონლაინგადახდები უფრო QuickCommerce -ს უკავშირდება (Glovo, Walt, Bolt) და ყოველთვიური რეგულარულს E_commerce-ს შესყიდვებს. მხოლოდ 14%-ია ის კატეგორია, რომელიც ონლაინ გადახდებით საერთოდ არ სარგებლობს.

• გამოკითხულთა 15% ნაღდ ფულს საერთოდ არ მოიხმარს.

• ხელოვნური ინტელექტი - ჩატარებული რაოდენობრივი კვლევით გამოიკვეთა 16-25 ასაკობრივი ჯგუფის ინტერესის კრიპტოს სასარგებლოდ გადახრა ხელოვნურ ინტელექტთან მიმართებით, ასაკის ზრდასთან ერთად ხელოვნურ ინტელექტს უფრო ნაკლები რესპონდენტი აცხადებს მიუღებლად, ვიდრე კრიპტოს, ანუ ახალგაზრდებს უფრო კრიპტო პროდუქტები იზიდავთ, ხოლო მოზრდილებს - ხელოვნურ ინტელექტზე დაფუძნებული სერვისები.

• ნაღდი ფულის მიმოქცევის ხარჯი მშპ-ზე უკუეფექტით აისახება. სახელმწიფოს მიერ ნაღდი ფულის ემისიაზე, მიმოქცევაზე, შენახვასა და უტილიზაციაზე გაწეული ხარჯი მოსახლეობას აღარიბებს.

• გადაწყვეტილებების მიმღებნი გამოთქვამენ მზაობას ძვირადღირებული ტექნოლოგიების შესყიდვისა და დანერგვისთვის, იმის გათვალისწინებითაც კი, რომ სწრაფი უკუგების მოლოდინი ამ ინვესტიციებზე არ აქვთ (ROTI).

• კომერციული ბანკები გამოთქვამენ მზაობას ფინტექ სექტორთან მჭიდრო თანამშრომლობისა და გაზიარებული ციფრული სერვისებით სარგებლობისთვის. ღია ბანკინგის დანერგვა სწორედ ფინტექ სექტორის საფინანსო სერვისებში ინტეგრირების ფართო შესაძლებლობების გახსნას გულისხმობს.

• ფინტექ სექტორი აქტიურად ჩაერთო თანამედროვე, გლობალური ციფრული ტექნოლოგიების დანერგვაში და დაიწყო მჭიდრო თანამშრომლობა საქართველოს საბანკო-საფინანსო სექტორის წარმომადგენლებთან სერვისების აუტსორსინგულ მიწოდებაზე.

• მშპ-ში ფინანსური სექტორის ხვედრითი წილი კომერციული ბანკებისა და სადაზღვევო კომპანიების მიერ გენერირებული სუფთა მოგებით განისაზღვრება. საქართველოში 2023 წლის მონაცემებით, ეს მაჩვენებელი 5,2%-ს შეადგენს.

• რაც უფრო მდიდარია ეკონომიკა და დიდია მშპ, მით უფრო მეტი სტიმული და რესურსი არსებობს ციფრული ტრანსფორმაციის მხარდასაჭერად და გაციფრულების ინდექსის ასამაღლებლად.

დასკვნა და რეკომენდაციები

დღეს სამომხმარებლო ბაზრის ძირითადი გამოწვევებია: ინოვაციურობა, სერვისზე ორიენტირებულობა და სანდოობა. ნაღდი ფულის მომავალი მისი ციფრული ანალოგია, რასაც ტექნოლოგიურად გამართული, უსაფრთხო და სწრაფი ინფრასტრუქტურა და სისტემები ესაჭიროება. ხელოვნური ინტელექტი ამ ჯაჭვში მონაცემების სწრაფად დამუშავების დასაყრდენი, მძლავრი ინსტრუმენტია. მისი პენეტრაცია გადახდების ეკოსისტემაში არამხოლოდ გაზრდის ინტერნეტ სივრცეში პერსონალური ინფორმაციის მოძრაობის უსაფრთხოებას, არამედ შესაძლებლობას მისცემს მონაწილეებს მოახდინონ საგანთა და სერვისების ინტერნეტიზაცია პერსონიფიცირებული და მომხმარებელზე მაქსიმალურად მორგებული პროდუქტების შესათავაზებლად.

ეკონომიკების განვითარებადიდან განვითარებულზე გადასვლას კვალდაკვალ თან მოჰყვება უნაღდო ანგარიშსწორებაზე მოთხოვნის ზრდა. ამასთან, ციფრული გადახდები გლობალური ფენომენია და მისი უპირატესობების მნიშვნელობა კარგად უნდა გაითავისონ მთავრობებმა, კორპორაციებმა და ფიზიკურმა პირებმა. ასევე გადასაჭრელია პერსონალური ინფორმაციის დაცვასთან, კიბერუსაფრთხოებასთან დაკავშირებული გამოწვევები, რასთან გამკლავებაც დასჭირდება ინდუსტრიას უახლოეს პერიოდში.

გაციფრულების ინდექსის, მობილური ტელეფონების გავრცელების და ICT საქონლის ექსპორტის გავლენა განსაკუთრებით მნიშვნელოვანია. შედეგები მიუთითებს, რომ გაციფრულებაში ინვესტიციები წარმოადგენს ეფექტურ სტრატეგიას ეკონომიკური ზრდის წასახალისებლად. ციფრული ტექნოლოგიების განვითარება და ათვისება არის ეკონომიკური ზრდის მნიშვნელოვანი მამოძრავებელი, და ამ მიმართულებით პოლიტიკის შემუშავება პრიორიტეტი უნდა იყოს განვითარებადი და განვითარებული ეკონომიკებისთვის.

კვლევის ფარგლებში გამოვლინდა, რომ გადახდების ბიზნესის ადრესატი საბანკო სექტორის გარდა ფინტექ სექტორიცაა, ვისგანაც მომხმარებელი უფრო სწრაფ, იაფ და მოხერხებულ სერვისებს ელის. ღია ბანკინგის პირობებში ფინტექ სექტორმა უნდა შეძლოს და კომერციულ ბანკებთან პარტნიორული კოლაბორაციით მოახერხოს ფინანსური სერვისების აუტსორსინგი, რათა შემცირდეს საოპერაციო დანახარჯები.

სახელმწიფო დონეზე იქმნება სტრატეგიული დოკუმენტები, რომლებიც ხაზს უსვამენ ხელოვნური ინტელექტის მზარდ როლს ფინანსურ მომსახურებაში. საქართველოს 2024 წლის ფინტექ სტრატეგიაში აღნიშნულია, რომ ეროვნული ბანკი გეგმავს „ხელოვნური ინტელექტის გამოყენებას ზედამხედველობისა და თაღლითობის მონიტორინგისთვის მოწინავე ინსტრუმენტების შესამუშავებლად“. მიუხედავად იმისა, რომ ეს რეგულირებას ეხება, აღნიშნული მიუთითებს, რომ საქართველოს ეკოსისტემა აღიარებს ხელოვნურ ინტელექტს, როგორც ახალი თაობის გადახდის გადაწყვეტილებების კატალიზატორს (მაგ., რეალურ დროში ანალიტიკა, ავტომატიზებული შესაბამისობა). გადახდის ინდუსტრიის ბიზნეს მოდელები შეიცავს ხელოვნური ინტელექტის ელემენტებს - გაუმჯობესებული უსაფრთხოებიდან დაწყებული მომხმარებლის ინტელექტუალური ინტერფეისებით დამთავრებული - რაც ხელს უწყობს უფრო ეფექტურ, პერსონალიზებულ ფინანსურ მომსახურებაზე გადასვლას.

სტატიაში წარმოდგენილი რაოდენობრივი და დარგის სპეციალისტებისა და მარეგულირებელი სფეროს წარმომადგენელთა თვისებრივი კვლევის შედეგებზე დაყრდნობით, ასევე, მათემატიკური მოდელირების მეშვეობით დგინდება, რომ გადახდების გაციფრულებასა და მშპ-ს შორის პირდაპირპროპორციული ურთიერთდამოკიდებულებაა. კვლევით დადასტურდა, რომ გადახდების გაციფრულებით მიღებული ეფექტი საფინანსო სექტორის მომგებიანობაზე მას შემდეგ იქნება საგრძნობი, როდესაც ტექნოლოგიების დანერგვასა და მოვლასთან დაკავშირებული დანახარჯი შემცირდება.

სტატიაში წარმოდგენილი ინფორმაცია ლიტერატურულ წყაროებად გამოადგება ციფრული ტრანზაქციების, კონკრეტულად კი ციფრული გადახდების მკვლევრებსა და უბრალოდ, ამ სფეროთი დაინტერესებულ პირებს. შემდგომი ანალიზისთვის მიზანშეწონილია ჩატარდეს კვლევები მსოფლიო ბანკისა და საერთაშორისო სავალუტო ფონდის კვლევითი მეთოდოლოგიის ადაპტირებისთვის საქართველოში, რათა რეგულარულად დადგინდეს ნაღდი ფულის მიმოქცევის ხარჯის ზეგავლენა მშპ-სა და, შესაბამისად ეკონომიკაზე. ამ მაჩვენებლის გამოაშკარავება და მისი დინამიკა სახელმწიფო სექტორს მისცემს მოტივაციას, შეამციროს დანახარჯი ოპერაციების ციფრულ სივრცეში გადატანის ხელშეწყობის გზით.

Keywords: Payment industry, gross domestic product (GDP), artificial intelligence, digital banking, cryptocurrencies, payment systems, platforms, providers, digital trust index, digitalization.

JEL Codes: E42, E44, O33, O38, G21, G23, G28

ლიტერატურა:

1. VISA.visa-everywhere.usa.visa.com. (last seen11.11.2021)

2. Premchand and Choudhry. 2015

3. Dominique Rambure and Alec Nacamuli. “Payment Systems From the Salt Mines to the Board Room”. UK: Palgrave Macmillan. 2008

4. McKinsey & Company. “On the cusp of the next payments era: Future opportunities for banks”. 18.09.2023 . https://www.mckinsey.com/ last seen 17.02.2025)

5. Capgemini.”World Payments report”. 2019

6. National Bank of Georgia. www.nbg.gov.ge

7. Statista. https://www.statista.com/statistics/261327/number-of-per-card-credit-card-transactions-worldwide-by-brand-as-of-2011/ last seen 24.01.2022)

8. sruliad sakartvelos katolikos-patriarkis sashobao epistole 2024 [Christmas Epistle of the Catholicos-Patriarch of All Georgia 2024.] in Georgian https://patriarchate.ge/news/3274 last seen 10.02.2024