ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის რეფერირებადი და რეცენზირებადი საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

ფიზიკური პირების ვადაგადაცილებული სესხების მართვის გამოწვევები და ტენდენციები საქართველოს კომერციულ ბანკებში

doi.org/10.52340/eab.2025.17.02.10

ფიზიკური პირების ვადაგადაცილებული სესხები ერთ-ერთ ურთულეს გამოწვევას წარმოადგენს, ქვეყანაში არსებული, არამდგრადი პოლიტიკურ–ეკონომიკური განვითარების ფონზე. ეს საკითხი კომერციული ბანკებისა და მათი მომხმარებლის პრობლემას სცდება, იძენს მასშტაბურ ხასიათს და საზოგადოებრივ–სახელმწიფოებრივი გამოწვევაა.

ვადაგადაცილებული სესხების პორტფელის მართვა საბანკო სექტორში, ზეგავლენის ფაქტორების მნიშვნელობიდან გამომდინარე, ძალიან დიდ ძალისხმევას მოითხოვს. მიუხედავად იმისა, რომ კომერციული ბანკები წარმატებით ფუნქციონირებენ და მათ აქვთ შესაბამისი განყოფილებები, რომლებიც ანხორციელებენ პრობლემური კრედიტების იდენტიფიცირებას, მონიტორინგსა და დაფარვის ქმედითი გზების ძიებას, უაღრესად მნიშვნელოვანია სწორად დაგეგმილი ღონისძიებები, ეროვნული ბანკის ჩართულობა, რადგან ვადაგადაცილებული კრედიტების არაეფექტური მართვა, გადაუხდელი სესხების მოცულობის ზრდა იწვევს ფინანსურ რისკებს და შესაძლებლია კომერციულმა ბანკმა ფუნქციონირებაც კი შეწყვიტოს.

ნაშრომში განხილულია ფიზიკური პირების ვადაგადაცილებული სესხების წარმოშობის მიზეზები და მართვის გამოწვევები საქართველოს საბანკო სფეროში, შესწავლილია მომხმარებლის გადახდისუნარიანობაზე მოქმედი შიდა და გარე ფაქტორები, განსაკუთრებული ყურადღებაა გამახვილებული, არსებულ ვითარებაში, ვადაგადაცილებული სესხების ამოღების პერსპექტივებსა და შესაძლებლობებზე, რათა მაქსიმალურად შემცირდეს მსგავსი სესხების რაოდენობა ბანკის საერთო საკრედიტო პორტფელში.

საკვანძო სიტყვები: ფიზიკური პირების ვადაგადაცილებული სესხები; ეროვნული ბანკი; კომერციული ბანკები; საკრედიტო პორტფელი.

შესავალი

სესხის ვადაგადაცილებას მრავალი მიზეზი იწვევს, მათგან ყველაზე ხშირია დიდი ვალდებულებები. ასეთ დროს, მომხმარებელი ვეღარ ახერხებს ვალის დაფარვას და არსებულის დასაფარად ახალს იღებს. ასევე, ინფორმაციის ნაკლებობა. ხშირია შემთხვევა, როდესაც საკრედიტო პროდუქტებზე მსესხებლებს არ აქვთ სათანადო ინფორმაცია, თუმცა იღებენ კრედიტს, რომლის დაფარვაც არ შეუძლიათ. გარდა ამისა, სამსახურის დაკარგვა, თავის მხრივ, იწვევს ვალის გადაუხდელობას, ხოლო მომატებული ჯარიმა და სარგებლის მაღალი განაკვეთი, მომხმარებლის გადახდისუნარიანობას უფრო მეტად აუარესებს.

ფიზიკური პირების ვადაგადაცილებული სესხების პორტფელის მართვა საბანკო სექტორში, ზეგავლენის ფაქტორების მნიშვნელობიდან გამომდინარე, ძალიან დიდ ძალისხმევას მოითხოვს. მიუხედავად იმისა, რომ კომერციული ბანკებს აქვთ შესაბამისი განყოფილებები, რომლებიც ანხორციელებენ პრობლემური კრედიტების იდენტიფიცირებას, მონიტორინგსა და დაფარვის ქმედითი გზების ძიებას, უაღრესად მნიშვნელოვანია სწორად დაგეგმილი ღონისძიებები, ეროვნული ბანკის ჩართულობა, რადგან ვადაგადაცილებული კრედიტების არაეფექტური მართვა, გადაუხდელი სესხების მოცულობის ზრდა იწვევს ფინანსურ რისკებს და შესაძლებლია კომერციულმა ბანკმა ფუნქციონირებაც კი შეწყვიტოს.

ვადაგადაცილებული სესხების წარმოშობის მიზეზები

სესხის გადაუხდელობის პრობლემა საქართველოში ჯერ კიდევ 2004-2005 წლებში იღებს სათავეს, მაშინ როცა დაიწყო საბანკო სისტემის აღზევებასთან ერთად საკრედიტო ბუმი. ამას ხელი შეუწყო უცხოური კაპიტალის შემოდინებამ საქართველოში, ბანკების მიმართ ნდობის ზრდამ და ასევე დადებითმა მოლოდინებმა სამომხმარებლო და იპოთეკურ სესხებზე. ,,ვარდების რევოლუციის“ შემდეგ ფინანსური სექტორი ერთ-ერთი ყველაზე მზარდი იყო ქართულ ეკონომიკაში. მონოპოლიური უპირატესობა რამდენიმე ბანკის ხელში აღმოჩნდა, არ არსებობდა საპროცენტო განაკვეთის ზედა ზღვარი და არც უცხოური ვალუტის რეზერვის მოთხოვნა. მიუხედავად იმისა, რომ ეროვნულ ბანკს შეეძლო დაეწესებინა ზემოაღნიშნული შეზღუდვები, პირიქით, მან ამ პროცესს განვითარების საშუალება მისცა (https://bm.ge/ka/news/ekonomika/11/published/-).

2008 წლის კრიზისამდე სწრაფი ტემპით იზრდებოდა მოთხოვნა სესხებზე, რაც ძირითადად უძრავ ქონებაზე ფასების კატასტროფული ზრდით იყო გამოწვეული. აღსანიშნავია ის ფაქტი, რომ 2008 წლის მეორე ნახევრიდან სესხების ამოღების სერიოზული პრობლემა გაჩნდა. ქვეყანის ეკონომიკა ძალიან მგრძნობიარე გახდა გარეგანი ფაქტორების მიმართ. მოსახელეობა ვეღარ იხდიდა ვალს და შინამეურნეობებიც ანალოგიურ სიტუაციაში აღმოჩნდნენ. დაეცა ქვეყნის საინვესტიციო მიმზიდველობა(https://www.geostat.ge/ka/modules/categories/537/meta data - fasebis-statistika-).

გარდა ამისა, ვადაგადაცილების პრობლემაზე ზეგავლენას ახდენდა ის ფაქტორი, რომ 2017 წლამდე არ არსებობდა არანაირი ვალდებულება კომერციული ბანკებისათვის – მომხმარებლებისათვის მიეწოდებინათ ინფორმაცია ვადაგადაცილების შესახებ. არ არსებობდა სებ-ის მიერ დადგენილი ზოგადი წესი, რაც თითოეულ ბანკს უფლებას აძლევდა, სესხის რისკი თუ პირობა თავად დაედგინათ. ამგავრი ინფორმაციის არქონა კიდევ ერთი მიზეზია ვადაგადაცილებული სესხების მოცულობის ზრდისა (https://bm.ge/ka/ news/ ekonomika/11/published/-). სხვა მრავალ ფაქტორთაგან, რომლებიც ზეგავლენას ახდენდა ვადაგადაცილებული სესხების სტატისტიკაზე, პრობლემა სააშკარაოზე გამოიტანა ლარის კრიზისმა. 2015 წელს ლარის გაუფასურებამ მაქსიმუმს მიაღწია, რამაც სხვა პრობლემებთან ერთად, უპირველეს ყოვლისა, უცხოურ ვალუტაში აღებული სესხების გაძვირება გამოიწვია. მომხმარებელთა 90%, რომელთაც სესხი უცხორ ვალუტაში ჰქონდათ და შემოსავალს ლარში იღებდნენ, უმეტესად ვერ იხდიდნენ ვალდებულებას.

ეროვნული ბანკის გამოწვევები

საბანკო სექტორში არსებული მწვავე მდგომარეობის მიუხედავად, საქართველოს ეროვნული ბანკი და ასევე მთავრობა ღიად არ მსჯელობენ ამ პრობლემებზე. ეროვნული ბანკის მიერ 2017 წელს ჩატარებულმა კვლევამ ცხადყო, რომ სიღარიბის დონემ მოიმატა. გამოკითხული მოსახლეობის 43%-მა განაცხადა, რომ გაზრდილმა ფასებმა გააუარესა მათი ეკონომიკური მდგომარეობა. კრედიტი, რომელიც მათთვის შემოსავლის წყარო იყო, ახლა დიდი ვალდებულება გახდა. მოსახლეობის 50 % სიღარიბის ზღვარზე აღმოჩნდა (world bank, 2018, p. 10). [https://bm.ge/ka/article/-].

2018 წელს ეროვნული ბანკი ახმიანებდა: „ბოლო წლებში შინამეურნეობების დავალიანება მაღალი ტემპით იზრდება და, რაც არანაკლებ საყურადღებოა, მზარდია იმ ფიზიკური პირების დაკრედიტება, რომელთაც შემოსავლებთან მიმართებაში ვალის მაღალი ტვირთი აქვთ, ხშირ შემთხვევაში, სესხები გაიცემა ისე, რომ არ ხდება მსესხებლის შემოსავლისა და გადამხდელუნარიანობის სათანადო შესწავლა. ამასთან, მსესხებლის დიდ ნაწილს არ უფიქსირდება დასაქმებით ან სხვა ფორმის წყაროდან მიღებული შემოსავალი, და ასეთი მსესხებლის მნიშვნელოვან ნაწილს აქვს მიმდინარე ვადაგადაცილება არსებულ ვალდებულებებზე. ამასთან, უარესდება ამ ნაწილის სოციალური მდგომარეობა“ (https://www.nbg.gov.ge).

სწორედ აქედან იწყება ეროვნული ბანკის მიერ ქმედითი, თუმცა დაგვიანებული ნაბიჯების გადადგმა პრობლემის მოსაგვარებლად. ერთი მხრივ, ეს იყო ლარის ათპუნქტიანი გეგმის შემუშავება, რომლის მიზანიც იყო სასესხო ბაზრის დარეგულირება, მეორე მხრივ, კი გაიზარდა ბანკებისათვის უხოური ვალუტის რეზერვაცია, რასაც უნდა შეემცირებინა ამ ვალუტაში გაცემული სესხების რაოდენობა. გარდა ამისა, „ეროვნულმა ბანკმა ფიზიკური პირების ჭარბვალიანობის გამოწვევების საპასუხოდ უაღრესად მნიშვნელოვანი ნაბიჯი გადადგა: 2019 წლიდან პასუხიმგებლიანი დაკრედიტების ჩარჩო აამოქმედა, რომელიც მიზნად ისახავს ქვეყანაში მოქმედი ყველა ლიცენზირებული სესხის გამცემი ობიექტის დაქვემდებარებას დაკრედიტების ერთიან წესებზე, როგორც მომხმარებელთა უფლებების, ასევე საკრედიტო სტანდარტების დაცვის კუთხით. საბანკო და საკრედიტო ინსტიტუტები ვალდებული არიან შეაფასონ ფიზიკური პირის შემოსავლები სესხის გაცემამდე და უზრუნველყონ დებულებით გათვალისწინებული კოეფიციენტური ზღვრების – სესხის მომსახურების კოეფიციენტისა(PTI) და სესხის უზრუნველყოფის კოეფიციენტის(LTV) დაცვა. ამასთან, კოეფიციენტების მოცულობა დამოკიდებულია ვალუტის სახეობაზე, რაც უზრუნველყოფს გაცვლითი კურსის მერყეობისგან გამოწვეული ზიანისგან დაცვას.

აღნიშნულ პროცესში საქართველოს ეროვნული ბანკი მჭიდროდ თანამშრომლობდა კომერციულ ბანკებსა და საერთაშორისო ორგანიზაციებთან. ამასთან, გადადგა ისეთი თანმიმდევრული ნაბიჯები, როგორებიცაა: მომხმარებელთა უფლებების დაცვის ღონისძიებების გატარება, მაქსიმალური ეფექტური საპროცენტო განაკვეთების შეზღუდვა და სხვა.“ [ლ. ღუდუშაური, 2022, 120, 123).

ამ და სხვა რეგულაციების მიღებამ, რაც წლების განმავლობაში მიმდინარეობდა, შედარებით დაასტაბილურა მდგომარეობა, მაგრამ 2020 წლიდან კომერციული ბანკები ახალი გამოწვევის წინაშე აღმოჩნდნენ და, შესაბამისად, ვადაგადაცილების ზღვარიც გაიზარდა, ეს გამოწვევა გახლდათ კოვიდ-19. პანდემიამ მსესხებლების მნიშვნელოვან ნაწილს ფინანსური სირთულეები შეუქმნა, თუმცა მისი ნეგატიური გავლენა განსაკუთრებით მძიმე აღმოჩნდა შემოსავალთან შედარებით სესხის მომსახურების მაღალი ტვირთის მქონე ფიზიკური პირებისთვის.

ეროვნულმა ბანკმა მნიშვნელოვანი ნაბიჯები გადადგა პანდემიით გამოწვეული ეკონომიკური შოკის შესარბილებლად და შინამეურნეობების გადახდისუნარიანობის შესანარჩუნებლად, სახელდობრ: პანდემიის პირობებში კრედიტორები პროაქტიულად სთავაზობდნენ მსესხებლებს სესხების(გასაკუთრებით, იპოთეკური სესხების) რესტრუქტურიზაციას, პროლონგაციას, დროებით გადავადებას და სხვა საშეღავათო შესაძლებლობებს, ამიტომ რისკის სტანდარტული საზომი, როგორიცაა დეფოლტი და ვადაგადაცილება შენატანზე, ამ პერიოდში ნაკლებად ფიქსირდებოდა(სებ, ანგარიში 2021, 34).

აღსანიშნავია, რომ დადებითი ტენდენციები 2022-2023 წლებშიც გაგრძელდა: სებ-ის ამ პერიოდის მონაცემები ცხადყოფს, რომ ქვეყანაში კვლავ ხდებოდა სიტუაციის დასტაბილურება და ვადაგადაცილებული სესხების წილის შემცირება გაცემული სესხების საერთო მოცულობაში (https://bm.ge/ka/about/-).

რაც შეეხება 2024 წლის მონაცემებს, უნდა აღინიშნოს, რომ კრედიტინფოს 2024 წლის ნოემბრის სტატისტიკის მიხედვით, 30 დღიდან 3 წლამდე ვადაგადაცილება 183 075 მსესხებელს უფიქსირდება, კონტრაქტების რაოდენობა კი 356 480-ს შეადგენს. აღსანიშნავია, რომ ვადაგადაცილებული სესხები წინა ოქტომბერთან შედარებით შემცირდა და 2 075 476 652 ლარი შეადგინა.

2024 წლის ნოემბრის მდგომარეობით, საქართველოში საფინანსო სექტორის ვალი 1 936 666 ადამიანს აქვს, რაც ჯამში 49 477 744 079 ლარს შეადგენს. მსესხებლის 81, 6 % საბანკო სექტორზე მოდის. ნოემბრის მდგომარეობით, ბანკებიდან 45.083 მლრდ ლარის მოცულობის კრედიტი სულ 1 058 869 მსესხებელს აქვს აღებული. ვადაგადაცილება კი მსესხებლების 5,6 %–ს უფიქსირდება, რაც რაოდენობრივად 86 288-ია.

სებ-ის მიერ სხვა რეგულირებადი საფინანსო ინსტიტუტების (მიკროსაფინანსო, სესხის გამცემი სუბიექტი) კრედიტორი 758 998 ადამიანია, გაცემული სესხების მოცულობა კი 3.839 მლრდ ლარს შეადგენს. ვადაგადაცილება ამ საფინანსო ინსტიტუტების 111 179 მსესხებელს უფიქსირდება. 21 145 ადამიანს კი, ჯამში 574, 4 მლნ ლარის სესხი აღებული აქვს სალიზინგო, სამშენებლო და სხვა ტიპის კომპანიისგან. 30 დღიდან 3 წლამდე ვადაგადაცილება 5 902 მსესხებელს უფიქსირდება. 2024 წლის ნოემბრის მდგომარეობით, აქტიური მსესხებლების რაოდენობა 1 936 666-ს შეადგენს (კრედიტინფო, 2024).

ვადაგადაცილებული სესხების მართვის ძირითადი ტენდენციები

ვადაგადაცილებული სესხების პორტფელის მართვა საბანკო სექტორში, ზეგავლენის ფაქტორების მნიშვნელობიდან გამომდინარე, ძალიან დიდ ძალისხმევას მოითხოვს. მიუხედავად იმისა, რომ კომერციული ბანკები წარმატებით ფუნქციონირებენ და მათ აქვთ შესაბამისი განყოფილებები, რომლებიც ანხორციელებენ პრობლემური კრედიტების იდენტიფიცირებას, მონიტორინგსა და დაფარვის ქმედითი გზების ძიებას, უაღრესად მნიშვნელოვანია სწორად დაგეგმილი ღონისძიებები, ეროვნული ბანკის ჩართულობა, რადგან ვადაგადაცილებული კრედიტების არაეფექტური მართვა, გადაუხდელი სესხების მოცულობის ზრდა იწვევს ფინანსურ რისკებს და შესაძლებლია კომერციულმა ბანკმა ფუნქციონირებაც კი შეწყვიტოს.

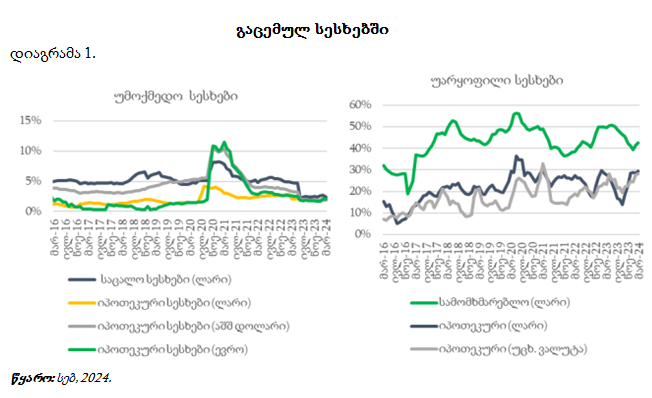

ეროვნული ბანკის ხელთ არსებულ მონაცემებზე დაყრდნობით, 2024 წლის პირველ კვარტალში უმოქმედო სესხების წილი იპოთეკურ და სამომხმარებლო სესხებში მნიშვნელოვნად არ შეცვლილა და 2% და 2.4% ფარგლებშია, შესაბამისად. ვალუტების ჭრილით, ევროთი გაცემულ იპოთეკურ სესხებში უმოქმედო სესხების წილი გაიზარდა 2.1%-მდე, ხოლო დოლარში კვლავ 1.9%-ს შეადგენს. რაც შეეხება ეროვნული ვალუტით გაცემულ იპოთეკურ სესხებს, უმოქმედო სესხების წილი შემცირდა 1.8%-მდე (იხ. დიაგრამა 1).

უმოქმედო და უარყოფილი სასესხო განაცხადების წილი ფიზიკურ პირებზე

2024 წლის მეორე კვარტალში, წინა კვარტალთან შედარებით, რესტრუქტურიზებული სესხების წილი ფიზიკურ პირებზე გაცემულ სესხებში მნიშვნელოვნად არ შეცვლილა. სამომხმარებლო სესხებში და უცხოური ვალუტით გაცემულ იპოთეკურ სესხებში მცირედით გაიზარდა. პირველ კვარტალში, წინა კვარტალთან შედარებით, უარყოფილი სასესხო განაცხადების წილი ეროვნული ვალუტის სამომხმარებლო სესხებში 43%-მდე გაიზარდა. რაც შეეხება იპოთეკურ სესხებს, უარყოფილი სასესხო განაცხადების წილი ეროვნული ვალუტით გაცემულ სესხებში არ შეცვლილა და 29% შეადგენს, ხოლო უცხოური ვალუტით გაცემულ სესხებში 28%-მდე გაიზარდა (იხ. დიაგრამა 1).

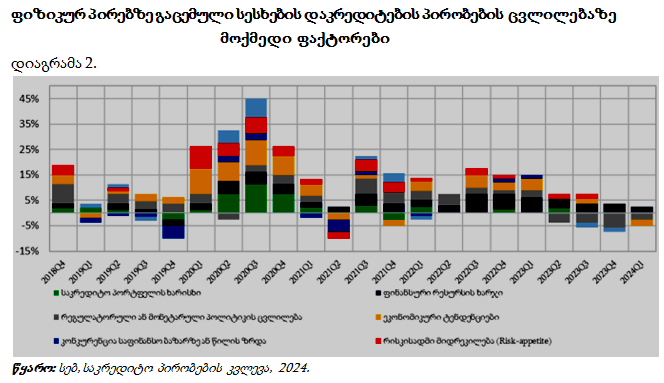

უმოქმედო სესხების შემცირების ერთ-ერთი უმნიშვნელოვანესი მიმართულებაა ფიზიკურ პირთა დაკრედიტების პირობების ცვლილებაზე მოქმედი ფაქტორების დეტალური შესწავლა-გაანალიზება, შეფასება და ამ საფუძველზე შესაბამისი ღონისძიებების გატარება. აღნიშნულ ფაქტორებს მიეკუთვნება:

• საკრედიტო პორტფელის ხარისხი;

• სებ–ის რეგულატორული ან მონეტარული პოლიტიკის ცვლილება;

• კონკურენცია საფინანსო ბაზარზე ან წილის ზრდა;

• ფინანსური რესურსების ხარჯი;

• ქვეყნის ეკონომიკური ტენდენციები;

• რისკისადმი მიდრეკილება (Risk-appetite).

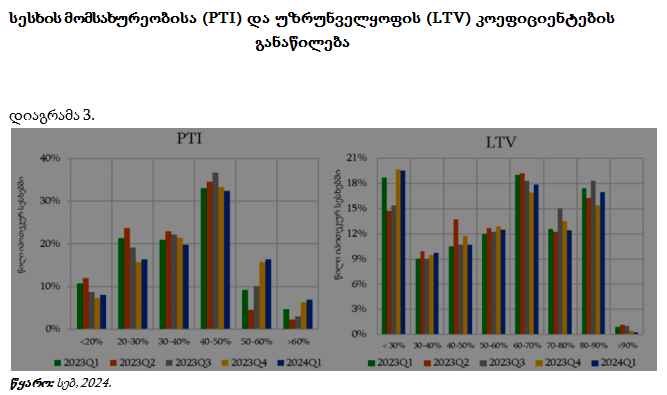

საქართველოს ეროვნული ბანკის მონაცემებით, 2024 წლის პირველ კვარტალში ფიზიკურ პირებზე გაცემული სესხებისთვის დაკრედიტების არასაპროცენტო პირობები მცირედით შერბილდა, რაც ძირითადად რეგულატორული პოლიტიკის, ფინანსური რესურსის ხარჯისა და რისკისადმი მიდრეკილების ცვლილებას უკავშირდება. ამავე დროს, სესხის ვადიანობა იპოთეკური სესხებისთვის თითქმის არ შეცვლილა. უნდა აღინიშნოს ისიც, რომ სესხის უზრუნველყოფის (LTV) კოეფიციენტის განაწილება, წინა კვარტალთან შედარებით, მნიშვნელოვნად არ შეცვლილა. მთლიანობაში დაკრედიტების პირობები მცირედით შერბილდა (იხ. დიაგრამა 2-3). სებ-ის მონაცემებით, მომდევნო კვარტალში დაკრედიტების პირობების შერბილება კვლავ გათვალისწინებულია.

ვადაგადაცილებული სესხის დამუშავების პროცესში რიგი გარემოებებია გასათვალისწინებელი, კერძოდ: დიდი მნიშვნელობა ენიჭება მომხმარებელთან მუდმივ კომუნიკაციას, მისი შემოსავლებისა და წყაროს დეტალურ შესწავლას, სესხის დამუშავებას ვადაგადაცილების მიხედვით, გადახდის დაგეგმვას და შესაბამისი ქმედებების მონიშვნას.

ვადაგადაცილებული სესხების პრობლემის გადასაჭრელად კომერციულმა ბანკებმა უნდა განახორციელონ დიდი ხნის მქონე ვადაგადაცილებული სესხების რესტრუქტურიზაცია და დამტკიცებული სესხების პროლონგაცია, აგრეთვე სარგებლის განაკვეთების შემცირება, რათა მომხმარებელს შეუმსუბუქდეს ფინანსური ტვირთი. აღნიშნული ხელს შეუწყობს მათ ფინანსურ სტაბილურობას, გადახდისუნარიანობის ზრდას და, შესაბამისად, ნაკისრი ვალდებულებების გადახდას.

უნდა აღინიშნოს, რომ კომერციული ბანკები მხოლოდ თავიანთი ძალებით ვერ შეძლებენ ვადაგადაცილებული სესხების პრობლემის გადაჭრას, აუცილებელია სახელმწიფოსა და ეროვნული ბანკის ქმედითი ჩართულობა და მხარდაჭერა. ძალზედ მნიშვნელოვანია სებ-ის ჩართულობა ბანკების საკრედიტო პორტფელის მართვაში, მათ უნდა ჰქონდეთ ისეთი რეზერვი შექმნილი, რომელიც ექსტრემალურ სიტუაციაში შეძლებს რისკების გადაფარვასა და ამავდროულად, მყისიერ რეაგირებას მოახდენს. იმისათვის, რომ კომერციულმა ბანკებმა თავიდან აიცილონ ვადაგადაცილებული კრედიტების მაღალი მოცულობა საკრედიტო პორტფელში, აუცილებელია უკვე დანერგილი მეთოდების განვითარება და სრულყოფა, აგრეთვე ახალი გზების ძიება.

ამ მიმართულებით მნიშვნელოვანია ეროვნული ბანკის მიერ 2023-2025 წლებში მიღებული შემდეგი რეგულაციები:

• იმის გათვალისწინებით, რომ არაუზრუნველყოფილი სამომხმარებლო სესხების 2022 წელს დაფიქსირებული მაღალი ზრდის მაჩვენებელი შემცირდა, ხოლო აქტივობა მდგრად დონეზე შენარჩუნდა, 2023 წლის 1-ელი ნოემბრიდან არაუზრუნველყოფილი სამომხმარებლო სესხების მაქსიმალური ვადის ლიმიტი 3-დან 4 წლამდე გაიზრდა;

• 2024 წლის პირველი იანვრიდან დაწესდა არაჰეჯირებული მოქალაქეებისთვის 300 ათას ლარამდე ოდენობის სესხის მხოლოდ ლარში გაცემა; 2024 წლის 1 მაისიდან ამ თანხამ 400 000 ლარს, ხოლო 2025 წლიდან კი-500 000 ლარს მიაღწია(სებ, დეკემბერი, 2024, ბრძანება №309/04). აღნიშნული გადაწყვეტილება მოსახლეობის სავალუტო რისკებისაგან დაცვას ისახავს მიზნად, ვინაიდან უკანასკნელ პერიოდში ევროკავშირსა და აშშ-ში გამკაცრებული მონეტარული პოლიტიკის გამო, დოლარისა და ევროს სესხებზე განაკვეთების მზარდი ტენდენცია ისედაც უარყოფითად აისახება მსესხებლების ვალის ტვირთზე.

• ეკონომიკური აქტივობის ნორმალიზების ფონზე, უძრავი ქონების ბაზარზე მდგრადი აქტივობის შენარჩუნების მიზნით, ეროვნული ბანკმა 2025 წლის 26 თებერვლის გადაწყვეტილებით, სესხის უზრუნველყოფის კოეფიციენტის (LTV) მაქსიმალური მაჩვენებელი ფიზიკურ პირებზე ლარში გაცემული უძრავი ქონებით უზრუნველყოფილი სესხებისთვის დროებით 5 პროცენტული პუნქტით, 90%-მდე, გაზარდა. ასევე, 10 პროცენტული პუნქტით, 80%-მდე, გაზარდა სესხის უზრუნველყოფის კოეფიციენტი იპოთეკურ სესხებზე საქართველოს ფარგლებს გარედან შემოსავლის მიმღებთათვის. აღნიშნული ცვლილებები ხელს შეუწყობს იპოთეკურ სესხებზე ხელმისაწვდომობის გაზრდას.

• კონკურენტული გარემოს გაძლიერებისა და მომხმარებელთა უფლებების დაცვის სტანდარტის ამაღლების მიზნით, „ფინანსური ორგანიზაციების მიერ მომსახურების გაწევისას მომხმარებელთა უფლებების დაცვის წესში“ ცვლილებები გათვალისწინებულია 2025 წლის პირველი მაისიდან (სებ, მარტი, 2025, ბრძანება №60/04). ცვლილებების მიხედვით, ფიზიკური პირებისა და ორ მილიონ ლარამდე მოცულობის ჯამური ვალდებულებების მქონე იურიდიული პირებისთვის სესხის/კრედიტის სხვა ფინანსური ორგანიზაციიდან სრული ან ნაწილობრივი რეფინანსირების შემთხვევაში წინსწრების საკომისიოს მაქსიმალური ოდენობა, ნაცვლად დღეს არსებული 2%-ისა, 0.5%-მდე მცირდება. აღნიშნული მნიშვნელოვნად შეამცირებს ვალდებულების ერთი ფინანსური ორგანიზაციიდან მეორეში გადატანის ხარჯს, რაც ხელს შეუწყობს ფინანსურ ორგანიზაციებს შორის კონკურენციის გაძლიერებასა და მომხმარებლებისთვის მეტად ხელსაყრელი პირობების შეთავაზებას.

• ასევე, მნიშვნელოვანია 2024 წელს ეროვნულ ბანკთან არსებული ,,დავების განმხილველი კომისიის“ ამოქმედება, რომელიც თავის საქმიანობაში დამოუკიდებელია და შესაბამისი რეგულაციებით ხელმძღვანელობს. კომისიამ ამოქმედებიდან დღემდე მომხმარებელთა და საფინანსო სექტორის ინსტიტუციებს შორის 90 დავა განიხილა, რომელიც ეხება არაავტორიზებულ გადახდებს (როგორც პლასტიკური ბარათებით, ასევე მობაილბანკით). აღსანიშნავია, რომ დავების 85% მომხმარებელთა სასარგებლოდ გადაწყდა და 300 000 ლარამდე აუნაზღაურდათ დანაკარგი.

დასკვნები და რეკომენდაციები

ვადაგადაცილებული სესხების პრობლემა საქართველოში საბანკო სექტორის განვითარებასთან ერთად აქტუალურობას არ კარგავს. პრობლემური სესხების მოცულობა დამოკიდებულებაშია როგორც შიდა საბანკო პოლიტიკასთან, ასევე ისეთ გარე ფაქტორებთან, როგორიცაა ეკონომიკური და პოლიტიკური პროცესები, მათი სტაბილურობა. ვადაგადაცილების ძირითადი მიზეზებია:

• არასტაბილური შემოსავლები – ნებისმიერი ტიპის ვალდებულება მიბმული უნდა იყოს სტაბილურ შემოსავალზე. თუ მსესხებლის შემოსავალი არ არის სტაბილური და არსებობს მაღალი ალბათობა, რომ რაღაც პერიოდის განმავლობაში ვერ მიიღებს შემოსავალს, იგი პოტენციური პრობლემური გადამხდელია და რაღაც მომენტში აუცილებლად დადგება სესხის ვერგადახდის ან ვადაგადაცილების პრობლემის წინაშე;

• შიდა საბანკო პოლიტიკა, მაღალი საპროცენტო განაკვეთები;

• ზოგადად არამდგრადი პოლიტიკური და ეკონომიკური მდგომარეობა, რომლის ანარეკლია არასტაბილური სამუშაო ადგილები, ფორსმაჟორული სიტუაციები, შემოსავლის მოულოდნელად დაკარგვა და ა.შ.;

• პასუხისმგებლობის და ფინანსური განათლების დაბალი დონე;

• მსესხებლების არაინფორმირებულობა.

ქვეყნის შიდა და მსოფლიო საფინანსო კრიზისებმა, 2019 წლის კოვიდ პანდემიამ კიდევ ერთი დარტყმა მიაყენა საკრედიტო პორტფელს, მისი მნიშვნელობა მთლიანი სესხების 2%-დან 4%-მდე გაიზარდა. რეგიონებში ჩავარდნილი ტურისტული სეზონი, დაკარგული სამსახურები და სხვა პანდემიისაგან მიღებული ზიანი, ბევრისთვის დიდი ვალის მომტანი გახდა. თუმცა, სიტუაციის დასტაბილურებასთან ერთად, ბანკებმა კიდევ ერთხელ გადახედეს რისკების მართვის პოლიტიკას და ახალი სესხების გაცემასთან მიმართებაში შედარებით კონსერვატულები გახდნენ.

ამასთან, უნდა აღინიშნოს, რომ პრობლემები ძირითადად შეექმნათ ისეთ მსესხებლებს, რომლებსაც თავიანთი მოდელი აგებული ჰქონდათ სწრაფ სასესხო მომსახურებაზე და რომელთა გაცემა ხდებოდა სამომავლო რისკების გათვალისწინების გარეშე. პასუხისმგებლიანი დაკრედიტების პრინციპის დამკვიდრებით, რაც გულისხმობს კრედიტის გაცემას მხოლოდ მსესხებლის გადახდისუნარიანობის შესწავლის საფუძველზე, ხელი შეეწყო კლიენტთა სავალო ვალდებულებების დროულად დაფარვის სამომავლო რისკების შემცირებას. ამრიგად, სახეზეა საკრედიტო პორტფელის გაუმჯობესება, ეს გამოწვეულია უპირველეს ყოვლისა, რეგულაციით, რაც გულისხმობს შემდეგს: აღარ გაიცემა სესხი, რომელიც შემოსავალთან არაპროპორციულად მაღალი ტვირთის მქონეა. 2022 წლიდან მნიშვნელოვნად გაიზარდა მომხმარებელთა პასუხისმგებლობაც – დროულად ფარავენ ვალდებულებას, შემცირდა ვადაგაცილების მაჩვენებელიც. ეს პოზიტიური შედეგების სრული ჩამონათვალი არ არის. კიდევ ერთხელ უნდა აღინიშნოს ვადაგდაცილებული სესხების პროცენტული მაჩვენებლის შემცირება წინა წლებთან შედარებით. ბოლო პერიოდში ბანკების საკრედიტო პორტფელის ხარისხი უმჯობესდება. გარკვეული პერიოდულობით, მცირეოდენი მერყეობა შეინიშნება გაუარესების მიმართულებით, მაგრამ საერთო ჯამში ვადაგადაცილებული სესხები მთლიანი საკრედიტო პორტფელის 2-2,4%-ს შეადგენს.

ვადაგადაცილებული სესხის დამუშავების პროცესში რიგი გარემოებებია გასათვალისწინებელი, კერძოდ, დიდი მნიშვნელობა ენიჭება მომხმარებელთან კომუნიკაციას, მისი შემოსავლებისა და წყაროს დეტალურ შესწავლას, სესხის დამუშავებას ვადაგადაცილების მიხედვით, გადახდის დაგეგმვას და შესაბამისი ქმედებების მონიშვნას.

ვადაგადაცილებული მსესხებლები, როგორც წესი, ხვდებიან „კრედიტინფო საქართველოს“ ნეგატიურ სიებში. სამწუხაროა, რომ მიუხედავად ვადაგადაცილებული სესხების არც თუ ისე „საგანგაშო“ მოცულობისა, ნეგატიურ სიებში მოხვედრილი ადამიანების რიცხვი საკმაოდ დიდია, რაც იმაზე მიუთითებს, რომ ვადაგადაცილებაში მოხვედრილი კრედიტების დიდი ნაწილი მცირე (1000 ლარამდე) სესხებია. ეს მოსახლეობის დაბალშემოსავლიანი ფენის ნაწილია, რომელსაც ნეგატიურ სიაში მოხვედრა კიდევ უფრო ურთულებს სოციალურ მდგომარეობას.

ვადაგადაცილებული სესხი მოქალაქისთვის შემდგომი სოციალური პრობლემების მაპროვოცირებელია, მაგრამ ის ასევე პრობლემურია საბანკო სისტემისთვისაც. ეს მოქალაქეები მათი მომავალი კლიენტები არიან. ზოგადად, სახელმწიფოსთვის ეკონომიკური და სოციალური საფრთხე შეიძლება პოლიტიკური პრობლემის შემცველიც გახდეს, ვინაიდან ფიზიკური პირები, შინამეურნეობები, მცირე და საშუალო ბიზნესი ქვეყნის მდგრადობის გარანტიაა და ის ვერ ჩამოყალიბდება საბანკო სისტემის განვითარების გარეშე. თუკი გავითვალისწინებთ იურიდიულ ასპექტებს, რაც მოქალაქეების საკრედიტო ინფორმაციის კონფიდენციალურობის დაცვას ეხება და ასევე სხვა დარღვევებს, რომლებზეც რიგი მოქალაქეებისა პრეტენზიებს გამოთქვამენ ბანკების მისამართით, იკვეთება ბანკსა და კლიენტს შორის სახელმწიფოს ჩარევის აუცილებლობა, რაც გამოიხატება კლიენტების უფლებების დაცვის გაძლიერებაში და არსებული ხარვეზების გამოსწორებაში.

ლიტერატურა:

• საქართველოს ეროვნული ბანკი (2024). ფინანსური სტაბილურობის ანგარიში.– www.nbg.gov.ge

• საქართველოს ეროვნული ბანკი (2024). საკრედიტო პირობების კვლევა, I კვარტალი, 2024. – www.nbg.gov.ge, ccs-2024q1-geo

• კრედიტინფო საქართველო, საქართველოს ეროვნული ბანკი (2024, ნოემბერი) – www.nbg.gov.ge

• საქართველოს ეროვნული ბანკი (2025). პრეზიდენტის ბრძანება 07.03. №60/04 – www.nbg.gov.ge

• საქართველოს ეროვნული ბანკი (2024). პრეზიდენტის ბრძანება 18.12. №309/04 – www.nbg.gov.ge

• საქართველოს ეროვნული ბანკი (2021). პრეზიდენტის ბრძანება 17.12, №176/04 – www.nbg.gov.ge

• საქართველოს ეროვნული ბანკი (2021). პრეზიდენტის ბრძანება 15.11, №296 – www.nbg.gov.ge

• საქართველოს ეროვნული ბანკი (2020). პრეზიდენტის ბრძანება 13.03, №44/04, „ფიზიკური პირის დაკრედიტების შესახებ დებულება“. – www.nbg.gov.ge

• სინერჯი ჯგუფი (2010). რა უნდა გააკეთონ ბანკებმა საკრედიტო პორტფელის გასაზრდელად. – http://insight.ge/?p=1505

• ლეილა ღუდუშაური (2022). პასუხისმგებლიანი დაკრედიტების ჩარჩო საქართველოში: გამოწვევები და გადაწყვეტის გზები. თსუ, ჟურ.,,ეკონომიკა და ბიზნესი“, ტომი XIV, №2, გვ. 120–136. – https://doi.org/10.5679/2022/7

References:

• National Bank of Georgia (2024). finansuri stabilurobis angarisi [Financial Stability Report]. – www.nbg.gov.ge (in Georgian).

• National Bank of Georgia (2024). sakredito pirobebis kvleva, I kvartali [Credit Conditions Survey, Quarterly I, 2024] - www.nbg.gov.ge, ccs-2024q1-geo (in Georgian).

• Creditinfo Georgia, National Bank of Georgia (2024). kreditifo saqartvelo, saqartvelos erovnuli banki, noemberi, 2024. - www.nbg.gov.ge (in Georgian).

• National Bank of Georgia (2025). saqartvelos erovnuli bankis prezidentis 2025 wlis 7 martis brzaneba №60/04 [Order of the President, March 7, 2025, №60/04]. - www.nbg.gov.ge (in Georgian).

• National Bank of Georgia (2025). saqartvelos erovnuli bankis prezidentis 2024 wlis 18 dekembris brzaneba №309/04 [Order of the President, December 18, 2024, №309/04].- www.nbg.gov.ge (in Georgian).

• National Bank of Georgia (2021). saqartvelos erovnuli bankis prezidentis 2021 wlis 17 dekembris brzaneba №176/04 [Order of the President, December 17, 2021, №176/04] - www.nbg.gov.ge (in Georgian).

• National Bank of Georgia (2021). saqartvelos erovnuli bankis prezidentis 2021 wlis 15 noembris brzaneba №176/04 [Order of the President, November 15, 2021, №296] - www.nbg.gov.ge (in Georgian).

• National Bank of Georgia (2020). ,,fizikuri piris dakreditebis sesaxeb debuleba“. saqartvelos erovnuli bankis prezidentis brzaneba №44/04, 2020 wlis 13 marti. [Regulations on lending to individuals. Order of the President, March 13, 2020, №44/04] - www.nbg.gov.ge (in Georgian).

• Synergy Group (2010). ra unda gaaketon bankebma sakredito portpelis gasazrdelad. [What banks should do to grow their credit portfolio]. - http://insight.ge/?p=1505 (in Georgian).

• Ghudushauri L. (2022). pasukhismgebliani dakreditebis charcho sakartveloshi: gamotsvevebi da gadatsqvetis gzebi. [Responsible Lending Framework in Georgia: Challenges and Solution Methods. TSU, Journal,,Economics and Business“, Vol. XIV, No. 2, pp. 120-136] - https://doi.org/10.5679/2022/7 (in Georgian).

Keywords: Overdue personal loans; National Bank; Commercial banks; Credit portfolio.

JEL Codes: G21, G28, E51, D14, K22, O16, R31